最新版 電子帳簿保存法への対応

改正された電子帳簿保存法の概要や、対応方法をご紹介します。

目次[非表示]

▼ビズバンスJTB経費精算では使いやすい仕様でスムーズな電子帳簿保存法対応をサポートします。

電子帳簿保存法改正の概要

令和3年度税制改正の概要

令和3年度税制改正では、国税関係帳簿書類の電子保存手続について、簡素化の観点で大幅な見直しが行われました。

これにより、帳簿書類の電子保存要件について、2022年1月1日以降の取扱いが大きく変わりました。紙で受領した書類のスキャナ保存等の要件が大幅に緩和された一方で、電子取引については紙出力による保存が認められなくなるなどの変更がありました。

以下で令和3年度税制改正について解説いたします。

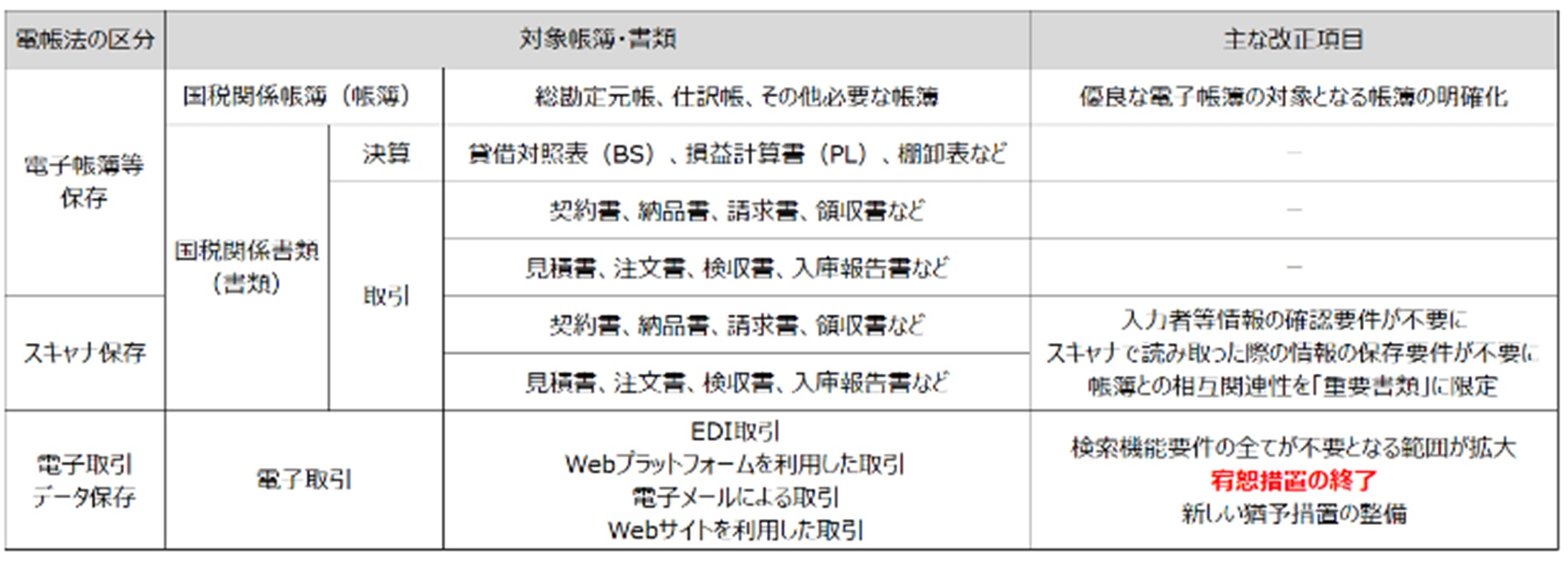

【電子帳簿保存法上の区分】

具体的な改正内容を解説する前に、電帳法上には、保存する帳簿・書類によって次の3つの区分があります。

(1)自社で作成した国税関係帳簿書類の電磁的保存(電帳法第4条第1項・第2項)

(2)スキャナによる電磁的保存(電帳法第4条第3項)

(3)電子取引の電磁的保存(改正電帳法第7条)

【取引先から受領した領収書や請求書等のスキャナ保存の要件緩和】

スキャナ保存について、緩和された項目は下記となります。

(1)税務署長による事前承認の廃止

(2)紙原本による確認の不要化(スキャン後直ちに原本の廃棄が可能となった)

(3)タイムスタンプ要件の緩和(タイムスタンプ付与までの期間を最長約2カ月以内に統一するなど)

(4)検索要件の緩和(検索要件について、「日付、金額、取引先」に限定するとともに一定の小規模事業者については不要化)

【電子取引の電子保存義務化】

電子取引とは、取引情報(領収書や請求書、見積書などの国税関係書類に通常記載される事項)を電子メールやインターネットのホームページからのダウンロード、電子請求書の授受に係るクラウドサービスなどの電子的な方法でやりとりする取引をいいます。改正前の電帳法では、電子取引の電子保存は第10条でその内容が示されており、後段に但し書きで「ただし、財務省令で定めるところにより、当該電磁的記録を出力することにより作成した書面又は電子計算機出力マイクロフィルムを保存する場合は、この限りでない。」とあります。つまり今までは紙で印刷出力して保存することが認められていました。

しかし、2022年1月1日施行の改正電帳法では、この但し書き部分が削除されたため、全ての事業者が電子的に受け取った、または送付した電子請求書等の電子データを必ず電子保存しなければならなくなりました。

また、ただ保存すれば良いのではなく、一定の要件に沿って保存しなければなりません。

関連情報

【税理士が解説】いまさら聞けない電子帳簿保存法改正の内容と電子取引への対応方法

令和5年度税制改正の概要

令和5年度税制改正により、電子帳簿保存法の内容が改正されました。

令和6年1月1日からは、改正内容に従い、法律が施行されることになります。

改正された項目は以下の通りです。

電子帳簿保存法の区分により、任意適用か、義務化(強制適用)かは異なります。電子帳簿等保存、スキャナ保存は、今まで通り任意適用となります。※原則は、紙での保存です。

電子帳簿保存法の運用をする際、税務署への届け出は不要ですが、保存要件に従って運用する必要があります。

また、電子帳簿等保存のうち、帳簿については、税務署への届け出することで、優良帳簿となり、過小申告加算税が10%から5%に軽減されます。そのため、利用している会計ソフトが、JIIMA認証を取得している場合は、届け出をすることをお勧めします。

電子取引データ保存は、義務化(強制適用)されますが、税務署への届け出は必要ありません。

関連情報

【令和5年度税制改正】何が変わった?電子帳簿保存法の変更点を分かりやすく解説

▼電子帳簿保存法の対応状況や、対応後の経理業務にかかる時間の変化など、アンケート調査結果をご紹介します。

電子帳簿保存法への対応

電子帳簿保存法への対応と同時に実施すべきセキュリティ対策とは?

電子帳簿保存法への対応にあわせて、実施しておきたい電子データのセキュリティ対策を確認しておきましょう。

【データの取り扱いルールの策定】

セキュリティリスクを想定し、データ運用のルール決めておく必要があります。例えば、電子データ化された書類をメールなどで送付する際には、必ず書類にパスワードをかけてから送付するといったルールや、USBメモリなどの記録媒体に保存する場合には、そのUSBメモリが安全であることが確認されているものしか使ってはいけないといったルールが考えられます。

【パスワード設定・暗号化・アクセス権限の付与】

あらかじめ電子データ化されたデータにはパスワードを設定する、暗号化する、アクセス権限を付与するなどが有効です。このような設定が可能な経費精算ソフトなどを利用することをお勧めします。

【データへのアクセスログを取得】

電子データ化された書類に対して、アクセスしたユーザー名や時刻などのログをしっかりと残しておけるシステムを利用し、常にログを確認できる状況にしておくことも重要です。

【セキュリティ面で信頼のおける帳簿作成の会計ソフトを選ぶ】

会計ソフトの全般的なセキュリティも確認しておきましょう。特にクラウド環境を利用するクラウド型会計ソフトは、そのクラウドサーバにどのくらいのセキュリティが施されているのか事前に確認する必要があります。また、通信が暗号化されているかどうかも確認しておきましょう。

関連情報

電子帳簿保存法への対応と同時に実施すべきセキュリティ対策とは?

【令和5年度税制改正】電子帳簿保存法対応の実践アドバイス

電子帳簿保存法に対応する実践的な方法をご紹介します。

- スキャナ保存と電子取引データ保存を同じシステムで対応する方法

- 可視性の確保 – 検索項目の「日付」「金額」とは?

- 国外取引についての注意点

- メール添付で受領した見積書等の管理

- スキャナ保存を開始するタイミング

- スキャナ保存をやめる際の注意点

- スキャナ保存により不要になった紙の証憑の不正利用防止策

関連情報

▼令和5年度の電子帳簿保存法の改正ポイントとバックオフィス業務に及ぼす影響を税理士が解説します。

電子帳簿保存法に対応後の税務調査対策として押さえておくべきことは?

電子帳簿保存法に対応が完了している企業は、税務調査のためにどのような準備をしておく必要があるのでしょうか。

押さえておくべきポイントをご紹介します。

【経理担当者は帳簿類の提出と質問への回答を行う】

経理担当者は、税務調査の当日調査員からの指示に従い、必要な帳簿類などの書類を提出したり、質問に回答したりして対応します。

【電子帳簿保存法を適用していれば必要書類をデータで取り出す】

電子帳簿保存法に対応しており、正しく管理している場合は、税務調査に必要な帳簿類を膨大な過去の書類の中から見つけ出してくるといった手間がありません。電子データ化されたファイルの中から検索して容易に見つけることができます。スピーディーに帳簿を探すことができ、かつ調査前後での書類のファイリング作業がなくなるといったメリットもあります。必要な帳簿類は検索をすればすぐ見つけることはできますが、事前に必要書類がすぐに取り出せるように準備をしておくと良いでしょう。

【書類を電子データ化してもすぐに捨てない】

電子帳簿保存法に対応している場合でも注意しなければならないのが、電子データ化しても税務調査では紙の原本が求められることもあるということです。そのため、紙の請求書や領収書などはスキャナ保存した後でも原本を捨てずに保管しておくと安心です。

関連情報

電子帳簿保存法に対応後の税務調査対策として押さえておくべきことは?

コーポレートカードだけでなく、プリペイド、バーチャルカードなど、様々な決済サービスに対応しています。