【税理士が解説】いまさら聞けない電子帳簿保存法改正の内容と電子取引への対応方法

▼経費精算システム「ビズバンスJTB経費精算」の電子帳簿保存法対応はこちら

2022年1月1日から施行された令和3年度改正電子帳簿保存法。スキャナ保存要件が緩和される一方で、電子取引は電子保存が義務化され、多くの企業が対応を求められることとなりました。そこで今回は辻・本郷 税理士法人の菊池先生に電子帳簿保存法の概要や電子取引への対応のポイントを解説いただきます。

目次[非表示]

- 1.令和3年度電子帳簿保存法改正の概要

- 2.電子取引の具体例と対象範囲

- 2.1.電子取引の具体的な例

- 2.2.電子取引では何を保存すればよいの?

- 3.電子取引の保存方法

- 3.1.電子取引はどのように保存すればいいの?

- 3.2.電子取引の2つの保存方法

- 4.電子取引を保存する上での注意点 - いくつかの落とし穴

- 5.システムを導入しない場合の保存方法について

- 5.1.事務処理規程の用意が必要

- 5.2.実際にシステムを使わない保存方法を試してみたところ

- 5.3.違反した場合の罰則は?

- 6.電子取引に対応するために必要なこととは?スケジュール感は?

- 7.電子取引だけ対応すればよいの?業務効率化に向けて必要なことは?

- 8.まとめ

▼電子帳簿保存法の対応状況や、対応後の経理業務にかかる時間の変化など、アンケート調査結果をご紹介します。

令和3年度電子帳簿保存法改正の概要

令和3年度税制改正では、国税関係帳簿書類の電子保存手続について、簡素化の観点から大幅な見直しが行われました。これにより、帳簿書類の電子保存要件について、2022年1月1日以降の取扱いが大きく変わりました。

今回の改正では、紙で受領した書類のスキャナ保存等の要件が大幅に緩和された一方で、電子取引については紙出力による保存が認められなくなるなど、多くの事業者に対応が求められています。

そこで今回は改正電帳法について解説いたします。

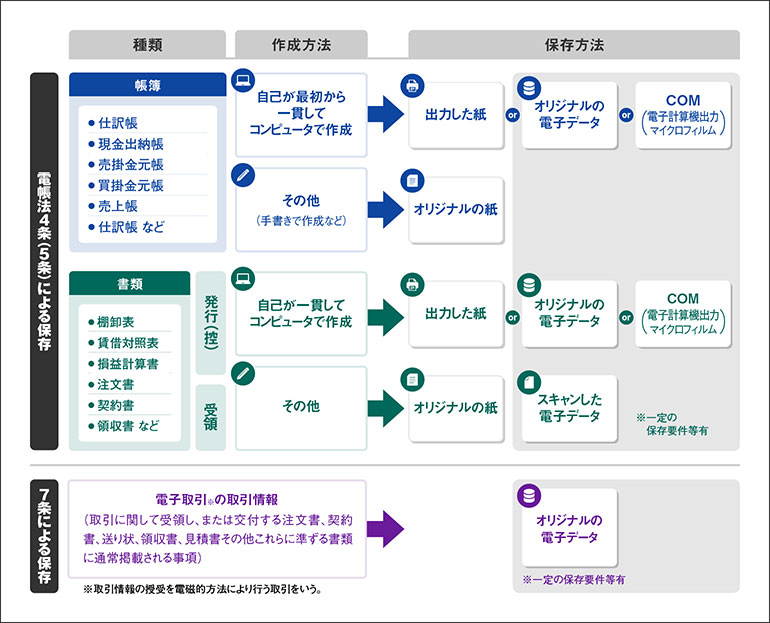

電子帳簿保存法上の区分

具体的な改正内容を解説する前に、電帳法上には、保存する帳簿・書類によって次の3つの区分があることを押さえてください。

- 自社で作成した国税関係帳簿書類の電磁的保存(電帳法第4条第1項・第2項)

- スキャナによる電磁的保存(電帳法第4条第3項)

- 電子取引の電磁的保存(改正電帳法第7条)

(1)は自己が最初から一貫してコンピュータで作成した帳簿や国税関係書類を電子保存するものを指し、(2)は郵送等で書面により受領した国税関係書類をスキャナ等でデータ化して、電子保存するものを指します。また、(3)は電子メールやインターネット上のホームページなどを通じて電子データで受領した国税関係書類に通常記載される情報(いわゆる電子証憑)を電子保存するものを指します。

下記の図でイメージすると分かりやすいかもしれません。

図①:電帳法の対象範囲

※国税庁一問一答を元に弊社にて作成

改正電帳法では、それぞれの区分で要件が大きく変わっていますので、それぞれに着目する必要がありますが、今回は、(2)スキャナによる電磁的保存と(3)電子取引の電磁的保存に的を絞って解説します。

取引先から受領した領収書や請求書等のスキャナ保存の要件緩和を解説

スキャナ保存について、今回の改正で緩和された項目は下記となります。

- 税務署長による事前承認の廃止

- 紙原本による確認の不要化(スキャン後直ちに原本の廃棄が可能となった)

- タイムスタンプ要件の緩和(タイムスタンプ付与までの期間を最長約2カ月以内に統一するなど)

- 検索要件の緩和(検索要件について、「日付、金額、取引先」に限定するとともに一定の小規模事業者については不要化)

従来、受領者が自分でタイムスタンプを付す場合には、受領から3営業日以内という極めて短い期間設定内に自署を加えて行わなければならず、また、受領から入力について複数名が関与しなければならない、いわゆる相互牽制要件といった、厳格な保存要件がありました。2022年1月1日以降は、これらの厳格な要件が廃止又は緩和されることになりますので、スキャナ保存が従前よりずっとやりやすくなったといえます。

そうはいっても、スキャナに一定以上の解像度が求められること、タイムスタンプを付すこと、解像度・階調、読み取った書類の大きさなどの画像情報を保存することなど、スキャナ保存するための要件は、依然として残っています。したがって、スキャナ保存のためのシステムについては、きちんと電帳法上の要件を満たしているものを使用する必要があります。この点、スキャナ保存に関するJIIMA認証を取得しているシステムを利用することをお勧めします。

電子取引の電子保存義務化を解説

電子取引とは、取引情報(領収書や請求書、見積書などの国税関係書類に通常記載される事項)を電子メールやインターネットのホームページからのダウンロード、電子請求書の授受に係るクラウドサービスなどの電子的な方法でやりとりする取引をいいます。

改正前の電帳法では、電子取引の電子保存は第10条でその内容が示されており、後段に但し書きで「ただし、財務省令で定めるところにより、当該電磁的記録を出力することにより作成した書面又は電子計算機出力マイクロフィルムを保存する場合は、この限りでない。」とあります。すなわち、今までは印刷出力して紙保存することが認められており、このような対応をなされていた方も多いのではないでしょうか。

しかし、2022年1月1日施行の改正電帳法では、この但し書き部分が削除されました。すなわち、全ての事業者が電子的に受け取った、または送付した電子請求書等の電子データを必ず電子保存しなければならず、のちほど解説しますが、ただ保存すれば良いのではなく、一定の要件に沿って保存しなければならなくなります。

なお、令和4年度の税制改正大綱において、電子取引の電子保存義務化については、2024年1月1日まで2年間の猶予期間が設けられました。

▼経理業務に役立つシステムをご紹介します。

電子取引の具体例と対象範囲

電子取引の具体的な例

では、どのような取引が電子取引に該当するのか解説しましょう。国税庁一問一答【電子取引】問4では、電子取引の具体例が例示されています。

- 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

- インターネットのホームページからダウンロードした請求書や領収書等のデータ(PDFファイル等)又はホームページ上に表示される請求書や領収書等のスクリーンショットを利用

- 電子請求書や電子領収書の授受に係るクラウドサービスを利用

- クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

- 特定の取引に係るEDIシステムを利用

- ペーパレス化されたFAX機能を持つ複合機を利用

- 請求書や領収書等のデータをDVD等の記録媒体を介して受領

補足すると、(1)について言えば、PDFファイルの請求書等を電子メールに添付したものや電子メール本文に請求情報が記載されたものを含みます。(2)は、代表例としてAmazonが挙げられると思いますが、そうしたネット販売などで備品を購入した際に領収書をダウンロードするケースが該当します。

電子取引では何を保存すればよいの?

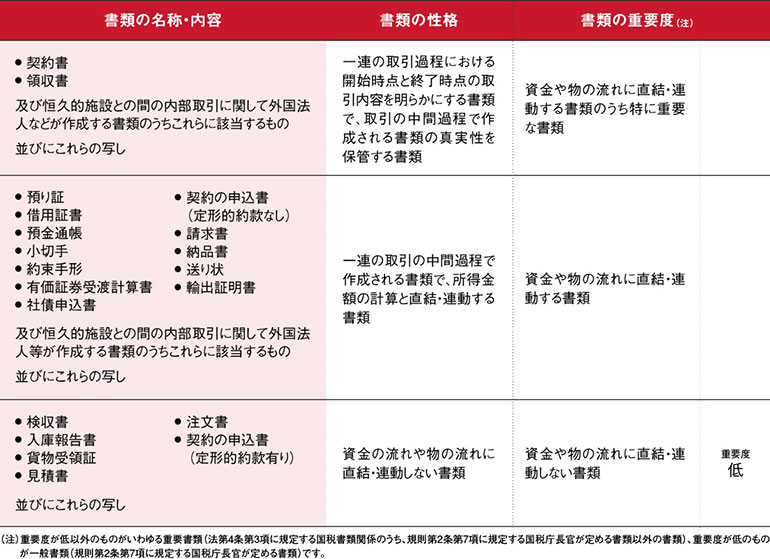

電子取引が何を指しているかはご理解いただけたかと思いますが、では、具体的に何を保存すればよいのかというご相談をよく受けます。電帳法第2条第5項では、電子取引を「取引情報(取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいう。以下同じ。)の授受を電磁的方式により行う取引をいう。」と定めております。

その他これらに準ずる書類とは、法人税法施行規則第59条第三号などにより、国税関係書類として保存すべき書類が当てはまります。つまり、保存の対象となるのは、列挙されているものに加え請求書、納品書のほか預金通帳や借用証書なども含まれます。

図②:電子取引の対象となる書類

※国税庁一問一答(スキャナ保存)を元に弊社にて作図

なお、受領したものだけではなく、送付したものについても保存の対象ですので、これらの控えにあたる電子データについても保存が必要となります。

ご留意いただきたいのは、あくまで電帳法は保存ルールに関する法律であり、何を保存するかについては、法人税法や所得税法に定められており、電帳法改正で保存すべき証憑・書類が増えたということはありません。

電子取引の保存方法

電子取引はどのように保存すればいいの?

先に少し触れましたが、電子取引で受領したまたは送付した電子データについて、ただ紙に出力せず、自己のPC等に保存しておけばいいというものではなく、当然その保存のルールが定められています。電帳法ではなく、電帳法施行規則第4条で示されていますが、大きく分けると真実性の要件と可視性の要件という2つの要件を充足する必要があります。

(1)真実性の要件については、以下(a)から(d)のうちいずれかの措置を行う必要があります。

(a)タイムスタンプが付された後、取引情報の授受を行う

(b)取引情報の授受後、速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを付す

(c)取引情報の授受及び保存について、データの訂正・削除を行った場合にその記録が残るシステム又は訂正・削除ができないシステムを利用して行う

(d)取引情報の記録事項について、正当な理由がない訂正及び削除の防止に関する事務処理規程を定め、それに沿った運用を行う

補足すると、(b)の「速やかに」は約7営業日を指し、括弧書きの期間は最大2か月と約7営業日を指しております。また、括弧書きの期間で行う場合には、別途、取引情報の授受から当該記録事項にタイムスタンプを付すまでの各事務の処理に関する規程を定めなければなりません。

(2) 可視性の要件については、次に掲げる措置をそれぞれ行う必要があります。

(a)画面・書面に出力できるように、パソコンやディスプレイ、操作マニュアルを備え付ける

(b)システムの概要書を備え付ける

(c)検索機能の確保(取引年月日・取引先名・取引金額により検索できること)

では、具体的な方法について次に解説させていただきます。

電子取引の2つの保存方法

具体的な保存方法は、大きく分けて2パターンあります。請求書等保存ソフトを使用する方法と、請求書等保存ソフトを使用しない方法です。

(1)請求書等保存ソフトを使用する方法

保存先としてシステムを使用する方法です。ここでいう請求等保存ソフト等とは、例えば請求管理ソフトや販売管理ソフト、文書管理ソフトなどを指し、仕訳等に証憑データを添付することが可能であれば会計ソフトも含まれます。

したがって、例えば、電子証憑をメール添付やウェブサイトからダウンロードする形で受領した場合には、ダウンロードした電子データをその請求書等保存ソフトにアップロードするといった方法や、取引先と双方EDIシステムでやり取りしている場合には、電子証憑をEDIシステム内に保存しておくといった方法になります。

(2)請求書等保存ソフトを使用しない方法

ダウンロードした電子証憑をファイルサーバやオンラインストレージ、PCのローカルフォルダなどに保存する方法や、ウェブサイト上にある電子証憑をダウンロードせず、そのままウェブサイト上に保存しておくといった方法も認められます。

▼令和5年度の電子帳簿保存法の改正ポイントとバックオフィス業務に及ぼす影響を税理士が解説します。

電子取引を保存する上での注意点 - いくつかの落とし穴

それでは、前段で解説した保存要件との兼ね合いについて、請求書等保存ソフトを使用する方法と使用しない方法についてそれぞれ解説します。

真実性の要件のうちタイムスタンプを付す方法や訂正削除の記録が残る若しくはできないシステムについては、請求書等保存ソフトの利用が前提となっています。実際、請求書等保存ソフトの多くが電帳法に対応しているため、すでに導入している場合には活用を検討する、利用していない場合には導入を検討するといったことが考えられます。

では、請求書等保存ソフトを利用すれば、何もしなくても安心かと言われるとそうとは言い切れません。

落とし穴1 全ての証憑に対応しているとは限らない。

例えば、請求管理ソフトであれば請求書・領収書しか対応していない、会計ソフトであっても、仕訳に直接紐づかない契約書データは添付できない、といった仕様上の問題は起こり得ます。このような場合には、複数の請求書等保存ソフトを使用する方法や、特定の種類の取引情報については請求書等保存ソフトを使用しない方法を併用する、といった対応を考えなければなりません。

落とし穴2 システムを利用する場合でも事務処理規程を作る必要がある場合がある。

真実性の要件について、タイムスタンプを付す場合(真実性の要件②)に、入力期間を最大2か月と7営業日に延長するためには、「取引情報の授受から当該記録事項にタイムスタンプを付すまでの各事務の処理に関する規程」を定めなければなりません。おそらく多くの会社が全ての従業員を対象に7営業日以内に入力を終わらせるのは他の業務との兼ね合いから難しく、この規程を策定するのは必須事項と思われます。

落とし穴3 訂正・削除の記録が残るまたはできないシステムは「授受」から対応要。

訂正・削除の記録が残るまたはできないシステムを利用する方法(真実性の要件③)について、法令上、データの「保存」についてだけではなく、データの「授受」についても、訂正・削除の記録が残る等の要件が求められていることは意外と多くの人が見落としがちなポイントとなります。したがって、メールに保存対象となるPDFデータが添付されている場合や、ネットのサイト上から領収書をダウンロードして、受領者が自らアップロードする場合には、授受に関する訂正・削除の記録が残る等の要件が担保されず、真実性の要件を満たしているとは言えないこととなります。このような方法で、取引情報の授受を行っている場合には、別途、「正当な理由のない訂正削除の防止に関する事務処理規程」を定める必要があります。

システムを導入しない場合の保存方法について

事務処理規程の用意が必要

請求書等保存ソフトを使用しない場合、真実性の要件を満たすためには、「正当な理由のない訂正及び削除の防止に関する事務処理規程」を策定し、それに沿った運用をする必要があります。

また、可視性の要件のうち検索機能の確保については、国税庁の一問一答【電子取引】問12において、ファイル名を「取引日_取引先名_取引金額」にする方法またはExcel等で索引簿を作成し、ファイル名を連番にするといった運用が列挙されています。しかし、これらのリネームや索引簿の作成は思った以上に事務負担が大きく、国税庁の例を見ても小規模事業者や個人事業者を念頭に置かれているように思われます。

実際にシステムを使わない保存方法を試してみたところ

実際、従業員20名ほどの弊社のグループ会社でもひと月ほど実践してみましたが、思った以上に事務負担が大きくシステム導入を決意したという経緯があります。また、ローカルフォルダやファイルサーバへの保存はデータを誤って削除してしまう可能性も大きいと思われます。したがって、規模が一定以上の会社は請求書等保存ソフトの導入をオススメします。

システムを導入する場合には基本的にはその保存ソフトに7年間(繰越欠損金などがある場合には10年間)保存することが前提となるため、導入に向けて慎重にシステムを選びたいという声もお聞きします。実際ベンダー側でも具体的な指針ともいえる一問一答などの具体的な情報が国税庁から夏ごろに公開され、そこから短期間で今回の改正に対応したシステムの開発を進めているところも多く、システムのサービス内容がオープンになっていないというところも見受けられます。また、データの取り出しが出来ず、他社システムへの乗り換えができないものもあるため、慎重な選択をしたい事業者側の気持ちも理解できます。

ただ、最初から請求書等保存ソフトを使用しなくてよいと考えている方(特に、一定規模以上の会社)に対しては、請求書等保存ソフトを使用しない方法は、あくまでシステム導入までの緊急避難的な措置なものであり、システム導入の検討を強くオススメいたします。

違反した場合の罰則は?

ここまで電子取引の電子保存義務化に関して説明してきましたが、正直面倒であまり取り組みたくないと思われた方も多いかと思います。しかし、電帳法に従って保存していない場合には、税務上保存義務がある帳簿書類を保存したものとして扱われないこととなるため、青色申告の承認の取消対象になり得ます(※)。また、電帳法第8条第5項で電子データの改ざん等に起因する重加算税の10%加重が新たに定められました。これは、保存要件緩和と対になるものと言えます。

※もっとも、2021年11月に国税庁から出された「お問合せの多いご質問(令和3年11月)」補足説明4においては、「例えば取引が正しく記帳されて申告にも反映されており、保存すべき取引情報の内容が書面を含む電子データ以外から確認できるような場合には、それ以外の特段の事情がないにも関わらず、直ちに青色申告の承認が取り消されたり、金銭の支出がなかったものとして判断されたりするものではありません」としています。

電子取引に対応するために必要なこととは?スケジュール感は?

電子取引についての対応をまだ検討されていない方がまずすべきことは、現状把握です。具体的には、社内全体で電子取引に該当する授受の方法の種類、電子取引で扱っている証憑データの種類・それぞれの量、そして現状の業務フロー(社内では紙に出力して回しているなど)の確認を行う必要があります。また、現在使っている会計ソフトをはじめ経費精算ソフトなど請求書等保存ソフトになりうるものがあるのかといったことも確認していただくとよいと思います。

第二に現状把握を踏まえた具体的な対応の検討です。請求書等保存ソフトで対応するのか否か、対応する場合には、新しいソフトを導入するのかといったことも考えると良いと思います。また、ソフトの利用とは別に、誰が保存するのか、データの1次所有者と保存する人が異なる場合にはどのように電子データを回すのかといった社内フローも考え、フローのどこにソフトを当てはめるかといったことを考えて頂けると良いかと思います。

そのためにも、企業の規模によっては、経理担当者など関わりの深い部署を中心にプロジェクトチームを作ることも考慮する必要があります。そして、全ての従業員に関わる問題であるため、全社に周知していただくことも考えていただき、取り組んでいただければと思います。

電子取引だけ対応すればよいの?業務効率化に向けて必要なことは?

ここまで電子取引の電子保存義務化について、全ての事業者が2022年1月1日より対応する必要があることから、その方法や社内でどのようなことを検討すればよいのか解説してきました。帳簿書類の電子保存やスキャナ保存は任意のため、皆様の中には、電子取引だけとりあえず対応すれば良いと思う方もいらっしゃると思います。しかし、電子取引のみに対応した場合、紙保存のものと電子保存のものが混在してしまい、例えば経理担当者が確認する場合に紙とデータどちらを参照すればよいのか分からないといった問題や、一般社員にとっても社内のフロー上、紙と電子の場合で2パターンになってしまうなど複雑になりかねません。

そのため、私どもがお客様からご相談を受けた際に、スキャナ保存までの対応を見据えてアドバイスを行うことも数多くあります。スキャナ保存も電子取引の電子保存も、検索機能の確保やタイムスタンプを付す場合の入力期間については共通する部分も多く、どちらの保存要件に対応した請求書等保存ソフトであれば、それ1つでオールペーパーレス化することも決して不可能ではなく、社内業務をより効率化できます。

経費精算システム「ビズバンスJTB経費精算」はもともとスキャナ保存に対応したシステムであり、電子取引の電子保存にも対応した書類保管機能を2022年2月上旬にリリース予定ということを聞いておりますので、業務効率化を考えた上で選択肢のひとつになるのではないでしょうか。

留意しておきたいのは、これから対応される場合には、電子取引の電子保存義務化までは、時間的な猶予があまりなく、スキャナ保存に気を取られて対応できなかったということでは元も子もありません。したがって、フェーズ1を電子取引への対応、フェーズ2をスキャナ保存など任意のものへの対応と優先順位を付けて対応していくのが良いでしょう。

▶電子帳簿保存法対応の経費精算システム「ビズバンスJTB経費精算」を詳しく見る

まとめ

最後に、2022年1月1日から改正電帳法が施行され、すべての事業者が多かれ少なかれ対応していかなければならないことはご理解いただけたと思います。今現在もメールでのやり取りやネットでの物品購入が当たり前となっていますが、2023年10月1日からインボイス制度という、消費税に関わる新たな制度も開始します。これを契機として、電子インボイスが主流となり、より一層電子取引が増えるのではないかと思われます。今回の改正はそのようなDX化に向けた過渡期の象徴といえるのではないでしょうか。何よりも、この法改正をポジティブにとらえ、バックオフィスのDX化をより推進していくためのチャンスとできるかが、今後の事業発展への分かれ道となるのではないでしょうか。

▼電子帳簿保存法の対応状況や、対応後の経理業務にかかる時間の変化など、アンケート調査結果をご紹介します。