【令和5年度税制改正】電子帳簿保存法対応の実践アドバイス

▼経費精算システム「ビズバンスJTB経費精算」の電子帳簿保存法対応はこちら

※記載されている内容は2023年9月14日時点のものです。

現在の情報と異なる可能性がありますので、ご了承ください。

目次[非表示]

▼電子帳簿保存法の対応状況や、対応後の経理業務にかかる時間の変化など、アンケート調査結果をご紹介します。

スキャナ保存と電子取引データ保存を同じシステムで対応する方法

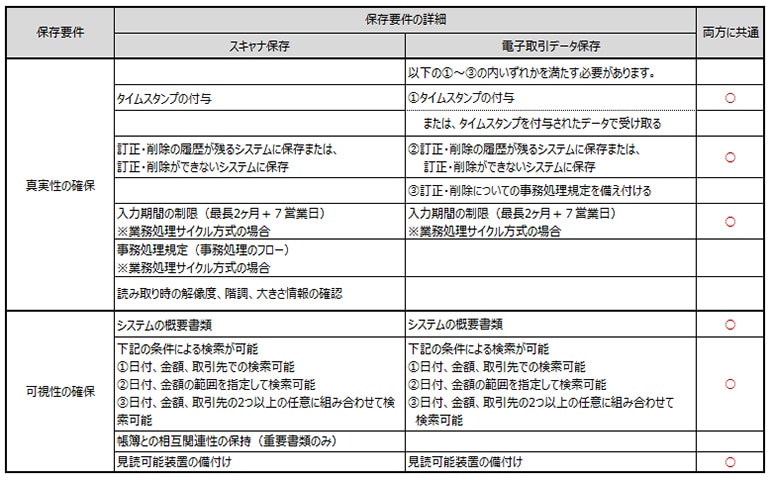

令和6年1月1日より、電子取引データ保存については、義務化されるため、原則対応する必要があります。電子取引データ保存の対応に合わせて、スキャナ保存も一緒に対応しようとした場合、それぞれの保存要件を理解した上で、同じシステムで対応できるか確認する必要あります。スキャナ保存と電子取引データの保存要件を比較すると、以下のようになります。

上図の通り、スキャナ保存と電子取引データの保存要件を比較した場合、スキャナ保存要件の方が順守しなければならない要件が多くなっています。つまり、スキャナ保存の要件を満たしたシステムを導入することで、電子取引データ保存にも対応することができます。

可視性の確保 - 検索項目の「日付」「金額」とは?

日付

可視性の確保の検索要件の日付とは、「利用日」、「受領日」、「会計処理日」のどれを指すのでしょうか。結論として、検索要件においては、上記のいずれかの日付で検索ができれば問題ありません。ただし、真実性の確保の要件である入力期間の制限において、受領日から最長2カ月+7営業日以内※に会計処理を完了する必要があるため、受領日と会計処理日を確認できる必要があります。

※業務処理サイクル方式の場合

スキャナ保存に対応したシステムをご利用いただく場合は、検索要件・入力期間の制限の両方を満たすため、基本的に以下の処理を行います。

➀領収書・請求書をスキャンする際に、利用日、支払先、金額を必ず登録する

➁スキャンしたデータをもとに、精算書を申請(受領日※)し、承認後、経理が会計処理する(会計処理日)

➀➁により、利用日、申請日(受領日)、会計処理日での検索が可能です。

※申請日=受領日と、解釈して良いことになっています。

国税庁HP, 電子帳簿保存法取扱通達解説(趣旨説明), 4-30 規則第2条第6項第5号(検索機能の確保)に規定する「取引年月日その他 の日付、取引金額及び取引先」(参照2023年9月14日)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/00023006-044_01-2-1.pdf

金額

可視性の確保の検索要件の金額とは、「税込」「税抜」どちらを指すのでしょうか。

令和5年10月1日から始まるインボイス制度では、金額について、税込、税抜のどちらで領収書、請求書を発行しても良いことになりました。これに伴い、受領する領収書、領収書も、税込、税抜が混在することが予想されるため、混在した状態のものを検索できる必要があります。

電子帳簿保存法に対応したシステムを導入した場合、

①スキャン、または、電子取引データの保存をする際は、領収書や請求書の金額を記載されている通りに登録します。金額ない取引の場合は、0円で登録します。

②その後、精算書を作成する際は、税込、または、税抜のどちらかに統一して処理します。

経費精算システムでは、税込処理する場合が多いです。

そのため、電子帳簿保存法に対応したシステムには、2つの検索機能を持っているものが多くなっています。

①に対応するスキャンまたは、電子取引データの検索機能

領収書に記載されている通りの金額を検索できます。

②に対応する、精算書の検索機能

従来の会社の会計処理に従った検索ができます。

国外取引についての注意点

国外取引についても、国内と同様に、電子帳簿保存法の保存要件が適用されるため、長期の海外出張や輸入・輸出取引についても、現在の運用ルールが電子帳簿保存法に対応しているか確認する必要があります。例えば、スキャナ保存に対応している会社の社員が長期の海外出張に行く場合、国外で利用した経費の領収書等は、最長2ヶ月+7営業日以内※に処理する必要があります。また、輸入・輸出取引などの海外との取引で、メール添付などの電子的な方法で見積書、注文書、請求書等のやり取りをする場合、電子取引データ保存の要件を満たす必要があります。

※業務処理サイクル方式の場合

▼令和5年度の電子帳簿保存法の改正ポイントとバックオフィス業務に及ぼす影響を税理士が解説します。

メール添付で受領した見積書等の管理

メール添付で受領した、「請求書」「見積書」「注文書」は、電子帳簿保存法に対応する必要がありますが、スキャナ保存と、電子取引データ保存では、要件が異なっているため注意が必要です。特に電子取引データ保存については、令和6年1月1日から、義務化されるため、社内の運用ルールを整備して、周知する必要があります。

スキャナ保存

重要書類(請求書、領収書)、一般書類(見積書、注文書)で、保存要件が異なります。重要書類の場合、帳簿(会計システム)に、伝票番号などを記載して、重要書類を検索できるようにする必要があります。一方で、一般書類の場合は、帳簿との相互関連性は不要となります。ただし、見積書は、不成立も含めて、管理する必要がありますので、その点は注意が必要です。

電子取引データ保存

メールに添付された「見積書」「注文書」「請求書」は、すべて一律の条件で管理する必要があります。また、電子取引データ保存においても、見積書は、不成立も含めて、管理する必要がありますのでご注意ください。

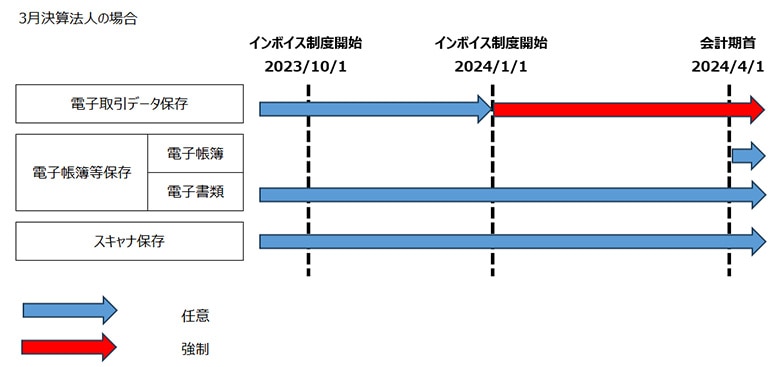

スキャナ保存を開始するタイミング

スキャナ保存は、任意のタイミング、任意の範囲で、開始することができます。ただし、税法上、書類は最低7年間の保存義務があるため、1つの会計年度で紙と電子の保存が混在していると、将来、誤って紙の書類を廃棄してしまうリスクがあります。そのため、スキャナ保存の運用は、新しい会計年度から開始するのが一般的です。

スキャナ保存をやめる際に注意する事項

「スキャナ保存を開始したものの運用の負担が重いため、やめたい」といった場合はどうしたら良いでしょうか。

スキャナ保存は、税務署への届け出もないため、任意のタイミングでやめることができます。ただし、「紙の証憑が残っている」か「紙の証憑が残っていない」かで、対応方法が異なります。

※税法上、書類は最低7年間の保存義務があります。

紙の証憑が残っている場合

紙の証憑がありますので、スキャナ保存を辞めても問題ありません。会計監査、税務調査などをスキャナ保存で対応していた場合は、スキャナ保存を辞める際、監査法人、税務署に、その旨を確認することを推奨します。

紙の証憑が残っていない場合

紙の証憑がないため、電子データをスキャナ保存の要件に従って、保存期間の満了まで保存する必要があります。※新たに保存するものは、紙で保存します。

ご利用中の経費精算システムが、「タイムスタンプが付与された証憑の画像データ」と「検索要件(日付、取引先、金額)と証憑の画像データを紐づけられるデータ」の両方を出力できる場合は、紙の証憑が残っていない場合でもスキャナ保存を辞めることができます。逆に、上記データの出力ができない場合は、経費精算システムを保存期間満了まで継続して契約することが必要になります。そのため、経費精算システムを導入する際は、システムの選定条件として、上記データの出力可否を確認することをお勧めします。経費精算システム「ビズバンスJTB経費精算」であれば、上記データの出力が可能です。

▼ 経費精算の効率化を実現する経費精算システム「ビズバンスJTB経費精算」

スキャナ保存により不要になった紙の証憑の不正利用防止策

スキャナ保存の要件では、紙の原本は、即時、廃棄できます。ただし、申請者側が証憑をスキャン後に即時廃棄できるようにしてしまうと、領収書の使いまわしや画像の加工による不正申請などの対策が必要になります。また、スキャナ保存を辞める場合※や、スキャンしたデータが折れていたり、不鮮明であったりして保存要件を満たしていない場合、紙の原本が必要になります。

※「タイムスタンプが付与された証憑の画像データ」と、「検索要件(日付、取引先、金額)と証憑の画像データを紐づけられるデータ」を出力できる場合を除く

上記のような事項に対応するため、スキャナ保存を開始する際は、スキャンした原本は即時廃棄せず、経理部門に提出し、原本をチェックした上で一定期間保存してから廃棄するなど、不正を防止できる運用を検討することをお勧めします。

JTBグループが開発した経費精算システム「ビズバンスJTB経費精算」 経費精算システムと出張のオンライン手配システムが一体化した経費精算・出張管理ソリューションです。交通費や交際費等の経費精算はもとより、国内や海外の出張申請から手配・精算・支払にも活用可能です。分散していた経費精算と出張関連業務を一元管理することで、業務の効率化・省力化を実現します。JIIMA認証も取得しており、細かい要件を気にすることなく、電子帳簿保存法やインボイス制度に対応できます。 |

▼電子帳簿保存法の対応状況や、対応後の経理業務にかかる時間の変化など、アンケート調査結果をご紹介します。