【令和5年度税制改正】何が変わった?電子帳簿保存法の変更点を分かりやすく解説

※記載されている内容は2023年9月1日時点のものです。現在の情報と異なる可能性がありますので、ご了承ください。

目次[非表示]

- 1.令和5年度税制改正の概要

- 2.電子帳簿等保存の改正

- 3.スキャナ保存の改正

- 4.スキャナ保存の改正と運用

- 5.電子取引の改正

- 6.電子取引の改正と運用

- 7.まとめ

▼電子帳簿保存法の対応状況や、対応後の経理業務にかかる時間の変化など、アンケート調査結果をご紹介します。

令和5年度税制改正の概要

令和5年度税制改正により、電子帳簿保存法の内容が改正されました。

令和6年1月1日からは、改正内容に従い、法律が施行されることになります。

改正された項目は以下の通りです。

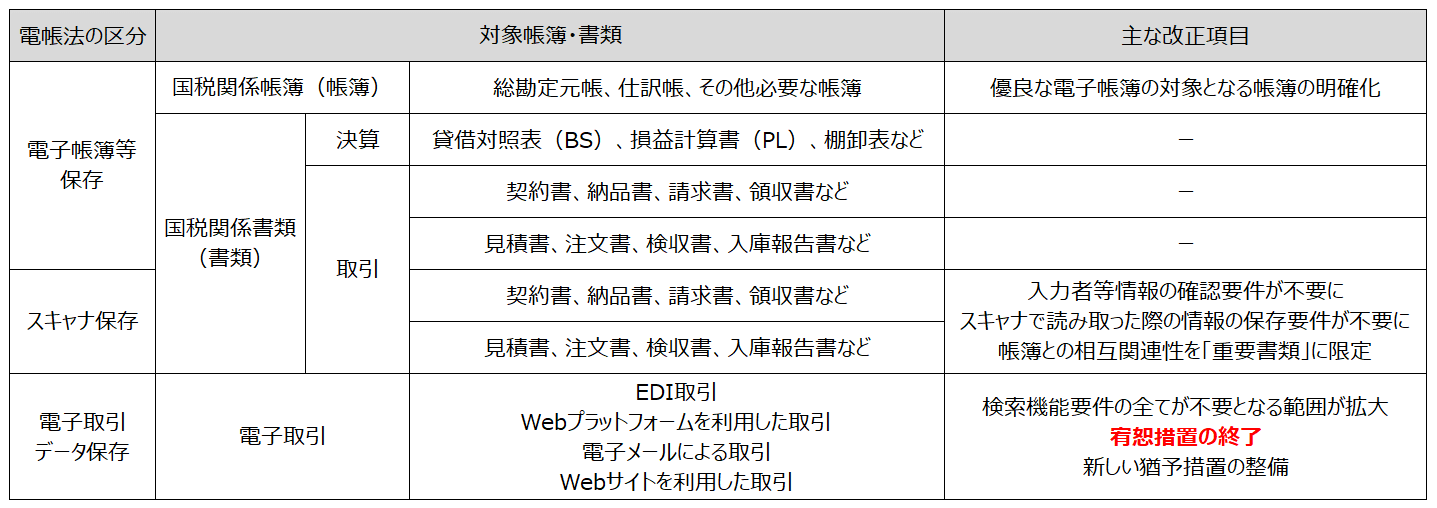

電子帳簿保存法は、3つの区分に分かれており、それぞれ適用される要件が異なります。

本コラムでは、区分ごとに、適用される範囲と改正内容について解説します。

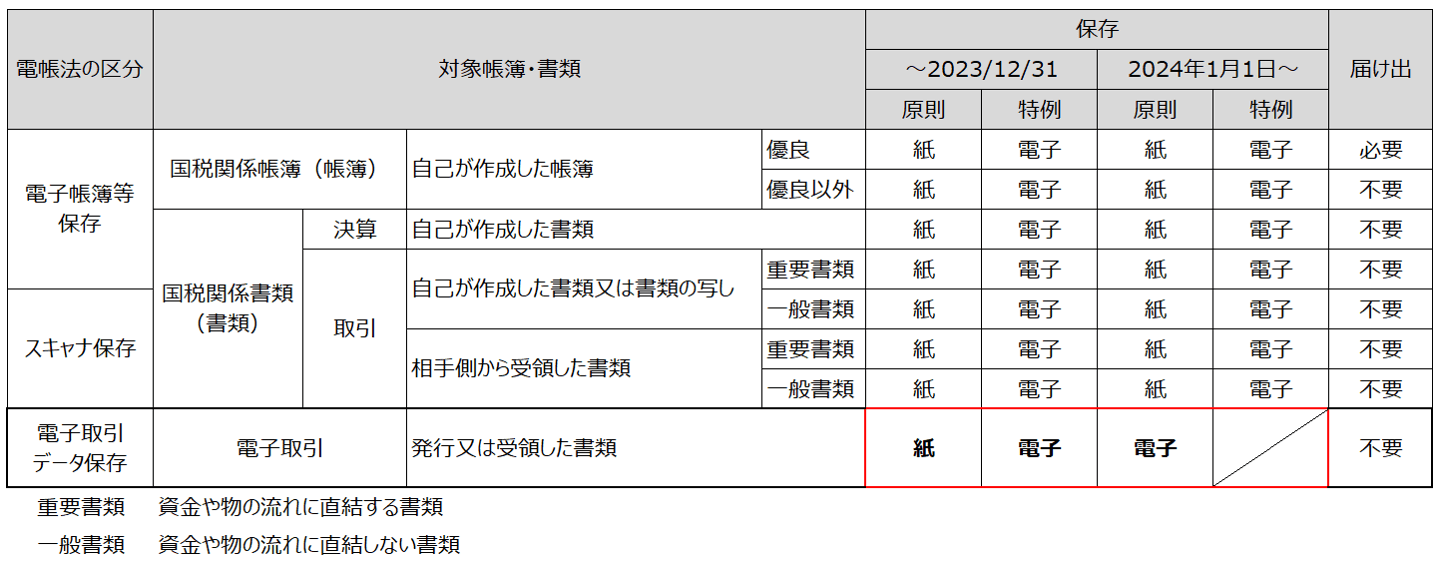

電子帳簿保存法の区分により、任意適用か、義務化(強制適用)かは異なります。電子帳簿等保存、スキャナ保存は、今まで通り任意適用となります。※原則は、紙での保存です。

電子帳簿保存法の運用をする際、税務署への届け出は不要ですが、保存要件に従って運用する必要があります。また、電子帳簿等保存のうち、帳簿については、税務署への届け出することで、優良帳簿となり、過小申告加算税が10%から5%に軽減されます。そのため、ご利用している会計ソフトが、JIIMA認証を取得している場合は、届け出をすることをお勧めします。

電子取引データ保存は、義務化(強制適用)されますが、税務署への届け出は必要ありません。

【参考】

令和5年度税制改正による電子帳簿等保存制度の見直しの概要|国税庁

電子帳簿等保存の改正

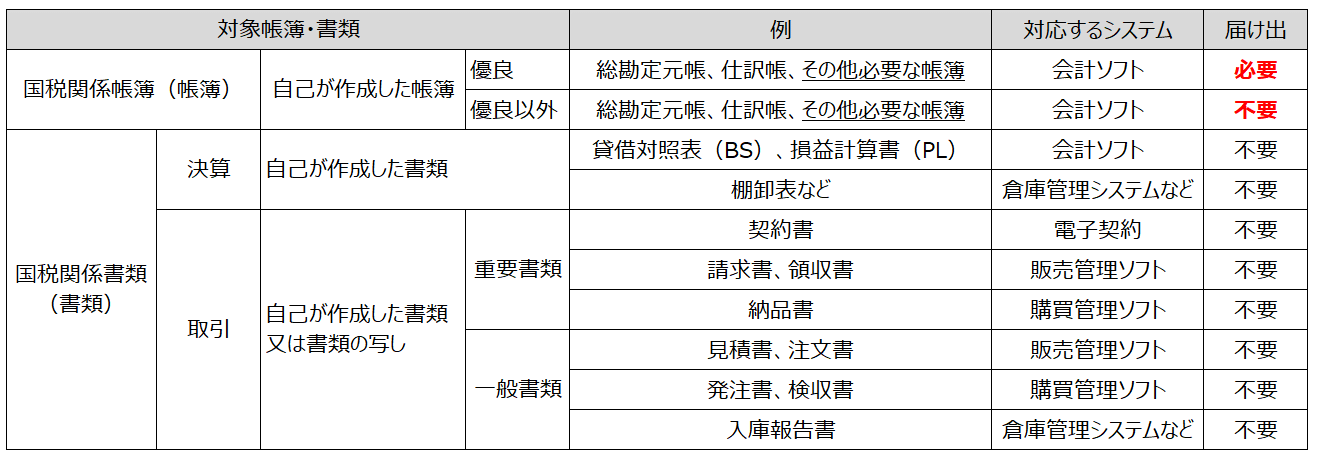

電子帳簿等保存の対象範囲は、帳簿と書類になります。

帳簿、書類を、手書きで作成している企業は少ないと思いますので、実際に利用しているシステムと、帳簿・書類の対応については、以下の表のようになります。

今回の改正では、その他必要な帳簿の範囲が明確になりました。

令和5年12月31日まで

①総勘定元帳、②仕訳帳、③その他必要な帳簿(すべての青色関係帳簿)

令和6年1月1日から

①総勘定元帳、②仕訳帳、③その他必要な帳簿(具体的には、以下のような帳簿になります。)

売上帳、仕入帳、経費帳、賃金台帳(所得税のみ)、売掛帳、買掛帳、借入帳、未決済事項にかかる帳簿、固定資産台帳、繰延資産台帳など

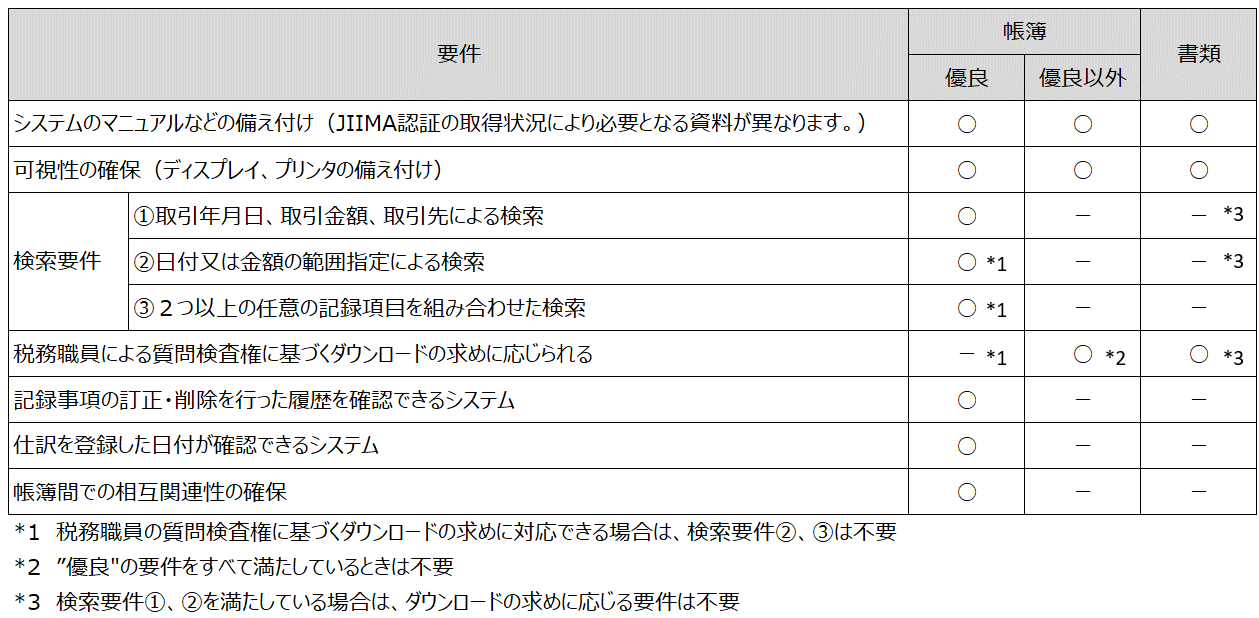

下記図の要件を満たしている場合、税務署へ届け出をすることで、優良帳簿になります。

優良帳簿になると、税務調査時の過小申告加算税が、10%から5%に軽減されます。

帳簿(優良、優良以外)または書類によって、適用される要件が以下のように異なりますのでご注意ください。

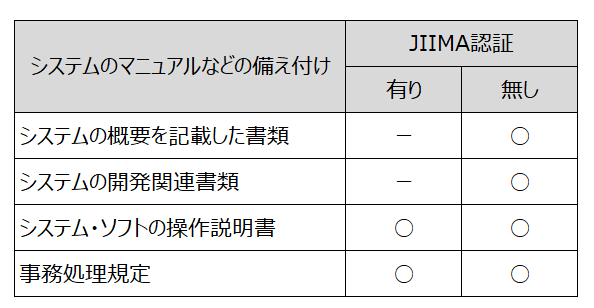

保存要件の「システムのマニュアルなどの備え付け」については、「電子帳簿等保存」、「スキャナ保存」、「電子取引」の3つとも同じ内容になります。

利用しているシステムのJIIMA認証の取得状況により、備え付ける資料が異なります。

JIIMA認証を取得していないシステムを利用して電子帳簿等保存の対応をする場合は、システムの開発関連書類(要件定義書、システム基本設計書など)が必要になります。

そのため、市販のソフトで、JIIMA認証をしていないシステムを利用している場合は、開発関連書類を入手することができないため、電子帳簿等保存には対応できないと想定されます。

自社開発、市販のソフトをアドオン開発した際は、開発した際に作成した書類が必要になります。

【参考】

電子帳簿保存法における請求書発行側の保管方法|"真実性"と"可視性"の確保をすべき|請求ABC

▼令和5年度の電子帳簿保存法の改正ポイントとバックオフィス業務に及ぼす影響を税理士が解説します。

スキャナ保存の改正

スキャナ保存では、書類により保存要件が異なります。

スキャナ保存の対象となる書類は、以下の表の通り区分されます。

スキャナ保存の運用を開始する際、税務署への届け出は必要ありませんが、

- 適用する範囲 会社全体または、事業所ごと

- 対応する書類 従業員の経費精算または、債務支払

を企業側で任意で定めて導入する必要があります。

従業員数が多い企業がスキャナ保存の運用を始める際は、先行して管理部門から始め、他部署に展開する操作説明書等の準備ができた段階で、その他の部署に、順次展開していくことをお勧めします。

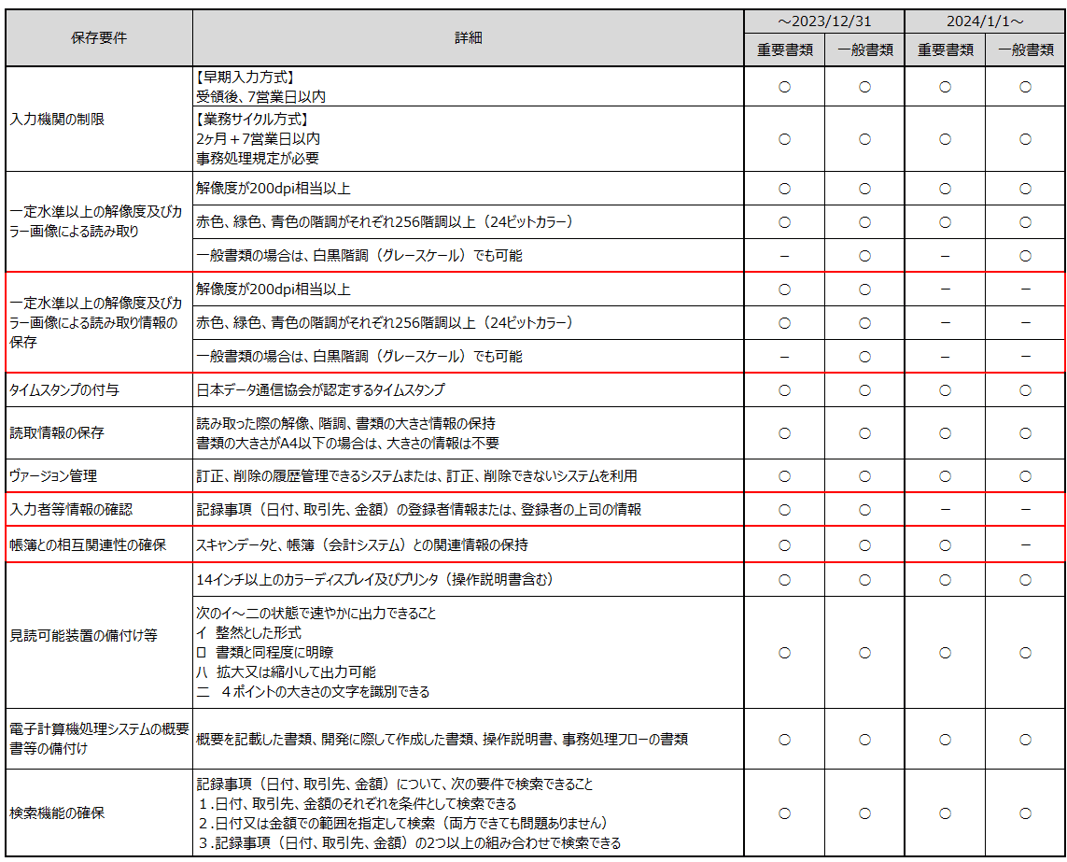

令和5年度税制改正により、スキャナ保存においては以下の赤枠で囲われた3つの項目の要件が緩和されました。

具体的な改正内容については、以下の通りです。

①解像度・階調・大きさに関する情報の保存が不要

スキャンをする際に、解像度・階調・大きさの読み取り、保存が必要でしたが、

令和6年1月1日からは、保存しなくても良いことになります。

②入力者情報の確認が不要

記録事項(日付、支払先、金額)の登録者情報または、登録者の上司の情報を保存する必要がありましたが、令和6年1月1日からは、保存しなくても良いことになります。

③一般書類については、相互関連性の確保が不要

改正前は、見積書、注文書、請求書などの電子データ(書類)と、帳簿(会計システム)を、それぞれの伝票番号などで、関連性がわかるようにする必要がありました。令和6年1月1日からは、見積書、注文書などの一般書類については、関連付けをする必要がなくなります。

重要書類の関連付けは、従来通り、必要になります。

※重要書類:資金や物の移動に直結・連動する書類 (例)契約書、領収書、納品書、請求書など

資金や物の流れに直結しない書類(例)見積書、注文書、検収書など

【参考】

スキャナ保存の改正と運用

一般的な例として、ワークフローシステムを利用して稟議書をシステム化している会社が多いと思います。

稟議書を作成する際に、金額、支払先、支払条件などを記載し、見積書(相見積もりも含む)、提案書などを添付の上、申請(申請日)をすると、金額、支払条件などで上長が承認(承認日)することになるので、スキャナ保存法で、必要になる記録事項(日付、支払先、金額)の要件を満たすことになります。

ただし、タイムスタンプが付与されないワークフローシステムは、真実性の要件を満たしていないため、申請日などをタイムスタンプの代わりとして利用していること、改ざん、削除などができない状態になっていることを、説明できる状態にする必要があります。

<「ビズバンスJTB経費精算」の場合>

スキャンまたは撮影した請求書、領収書を、経費精算システム「ビズバンスJTB経費精算」にアップロードすると、タイムスタンプが付与されます。(真実性の要件)また、記録事項(日付、支払先、金額)を登録して電子データとして保存するため、可視性の要件を満たすことができます。 会計システム(帳簿)と関連付けについては、伝票番号や、一意のキーなどを利用して関連付けすることができます。

以下は、見積書、注文書も含めて、電子化した場合の例になります。

▶ ビズバンスJTB経費精算の電子帳簿保存法対応についてもっと見る

電子帳簿保存法のスキャナ保存には、入力期間の期限があります。

速やかに 7営業日

業務サイクル後速やかに 業務サイクル期間(2ヶ月) + 7営業日

業務サイクル期間を選択する場合は、入力の順序や、責任者、処理方法についての事務処理規定(運用マニュアル)の作成が必要になります。

入力期間の期限内に、タイムスタンプの付与、記録事項(日付、支払先、金額)の登録ができない場合は、登録を漏れた領収書等の法定期間(7年)内の原本保存が必要になります。

業務サイクル期間を選択した際の具体的な例になりますが、支払日(利用日)と、タイムスタンプの付与日が、67日を超えていた場合は、領収書等の保存が必須になります。

経費精算システム「ビズバンスJTB経費精算」では、支払日(利用日)と、タイムスタンプの付与日が67日を超えている場合、申請のタイミングで、画面上に、原本保存が必要になるアラートが表示されます。また、最終確認者が経理部の場合、申請情報と領収書等のチェックする際に、破棄できる領収書等、破棄できない領収書等を確認することができ、保存が必要な領収書の廃棄ミスを防止することができるようになっております。

タイムスタンプが付与される経費精算システム等を利用して、スキャナ保存の運用を開始する際は、以下のように準備するとスムーズに運用を始めることができます。

1. 入力期間の期限を、「業務サイクル後速やかに」に決める

2. 対象範囲(全社または、事業所、または、部署単位)を決める

3. 対象業務を、以下のように決める

3-1. 従業員の立替精算、出張費精算

3-2. 取引からの請求に基づく債務支払

4. 申請者、承認者、経理担当者が行う作業を決める

5. 領収書等の書類の廃棄時期について決める

6. 入力期間の期限を超えた領収書等の原本保存方法などを決める

7. スキャナ保存の実施日を決める

8. 上記1~7を、記載した運用マニュアル(事務手続き規定)を作成する

9. テスト運用として、管理系部署から経費精算システム等の運用を開始する

10. テスト運用を通して、運用マニュアルの改修を行う

11. 対象範囲にて、スキャナ保存の運用を開始する

▼経費精算システムについてのお役立ち情報を無料でダウンロードいただけます。

電子取引の改正

電子取引については、令和6年1月1日から電子データでの保存が義務化されます。

※相当な理由があると認められた場合は、罰則されません。相当な理由については、所轄の税務署、または、顧問税理士にご確認をお願い致します。

令和5年12月31日まで、対応が可能であった電子データで受領した請求書・領収書等を、紙で出力して印刷して保存する方法は、禁止されます。

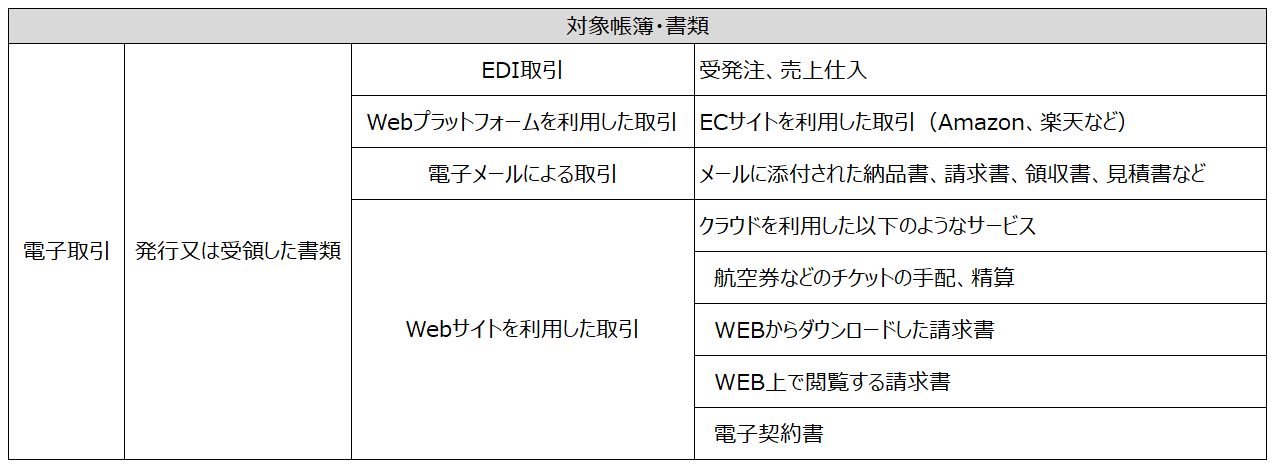

電子取引の具体的な範囲は、以下の表になります。

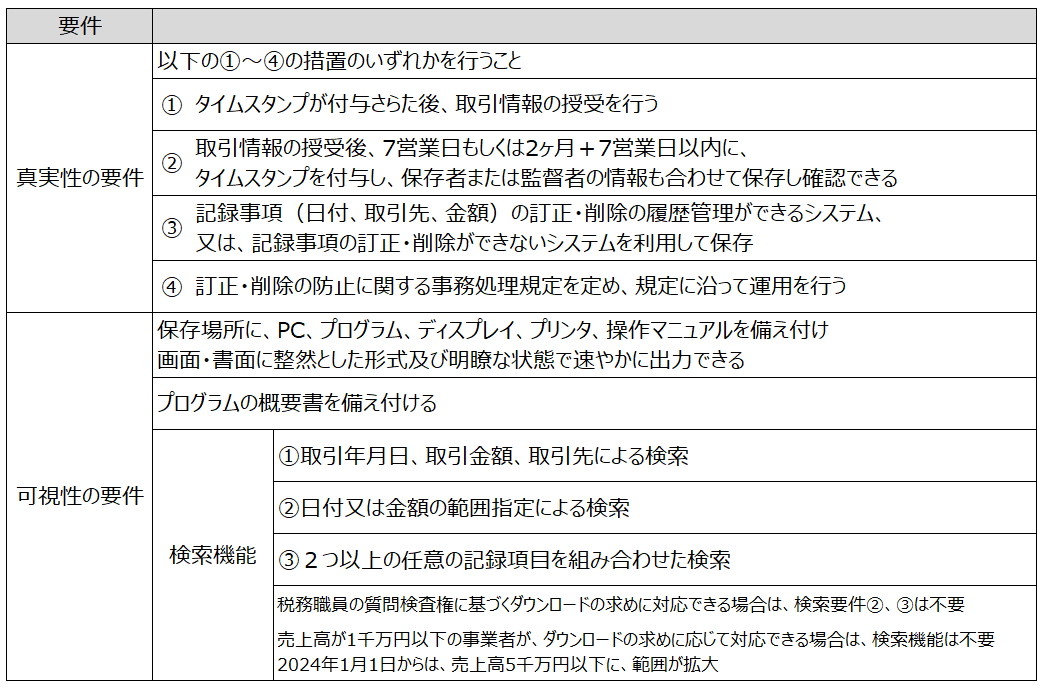

令和6年1月1日からは、電子取引に該当した場合は、以下の保存要件に従ってデータを保存する必要があります。

【参考】

電子取引の改正と運用

具体的の例として、取引先から、メールに添付されたExcel、PDF等で作成された領収書、請求書等を受領した場合、以下のA~Cのパターンのいずれかで対応する必要があります。

Aパターン

①タイムスタンプを付与してシステムに保存、または、訂正削除できないシステムで保存、または、訂正削除の履歴が残るシステムで保存

②システム内で、記録事項(日付、支払先、金額)をもとに、検索・閲覧できる

Bパターン

①訂正・削除に関する事務処理規定を作成し、事務処理規定に基づいて、ファイルサーバ等に保存

保存する請求書等の名前は、記録事項をもとに命名する必要があります。

請求書名の例 20240101_JTB_100000円

②①の事務処理規定にもとづいて、記録事項(日付、支払先、金額)をもとに、検索・閲覧できる状態にする

Cパターン

Aパターン + 訂正・削除に関する事務処理規定を作成し、運用

※Aパターンで、網羅できない事項は、事務処理規定に基づいて運用

まとめ

電子帳簿保存法は、区分ごとに保存要件が異なっているため、電子帳簿保存法の運用を開始する際は、区分に注意が必要です。また、令和6年1月1日から、電子取引の電子データ保存については義務化(強制適用)になるため、電子取引に該当する電子データの洗い出しと、保存要件を満たしたシステムの導入、運用を検討する必要があります。

令和5年10月1日から始まるインボイス制度では、請求書の控えを、紙もしくは、電子データで、7年間保存する必要があります。電子データで保存する際は、電子取引の保存要件に従って保存する必要があるため、現在、利用しているシステムが、電子取引の保存要件を満たしているか確認を行い、満たしていない場合は、新しいシステムに変更する必要があります。

JTBグループが開発した経費精算システム「ビズバンスJTB経費精算」

|

▼電子帳簿保存法の対応状況や、対応後の経理業務にかかる時間の変化など、アンケート調査結果をご紹介します。