令和元年改正による電子帳簿保存法の規制緩和ポイントとは?~個別解説編~

▼経費精算システム「ビズバンスJTB経費精算」の電子帳簿保存法対応はこちら

前回は、電子帳簿保存法の令和元年改正点の中でも特に運用上ポイントとなる以下3点の改正点をご紹介しました。今回はさらに詳しくご紹介します。

電子帳簿保存法の対応状況や、対応後の経理業務にかかる時間の変化など、アンケート調査結果をご紹介します。

▼お役立ち資料はこちら

承認を受ける前に作成又は受領をした重要書類(過去分重要書類)のスキャナ保存の可能化

概要はこちらをご覧ください。

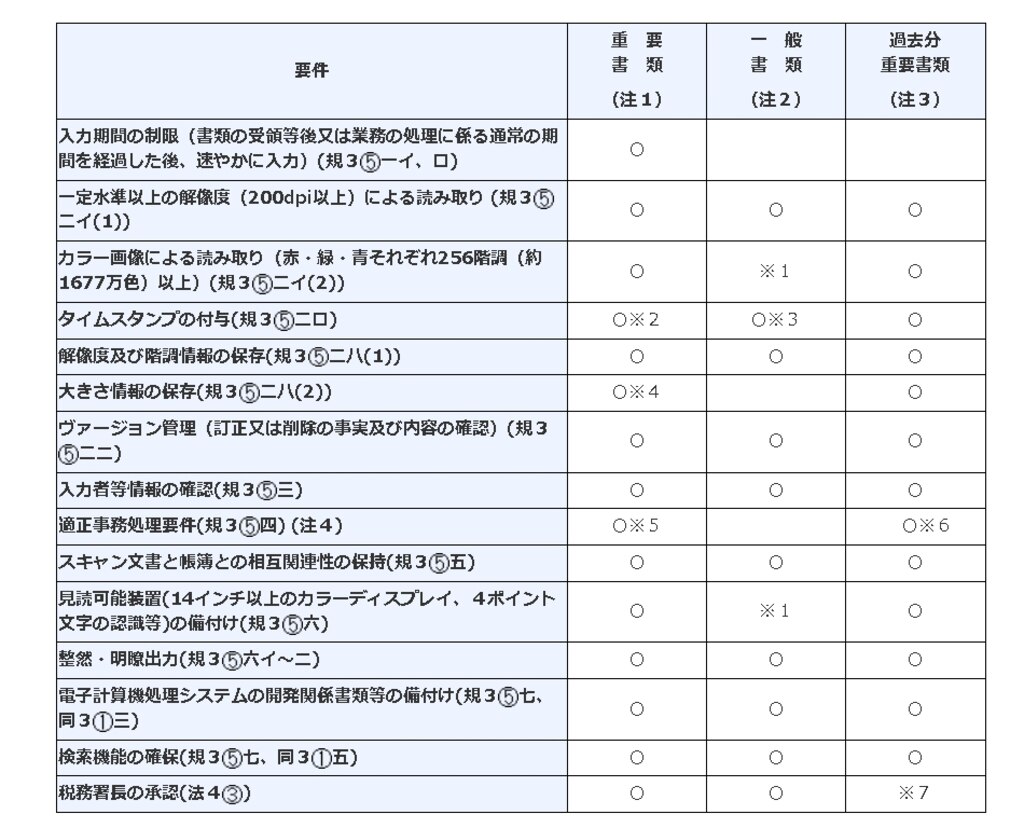

・要件

過去分重要書類のスキャナ保存に当たっては、真実性や可視性を確保するため以下表の要件を 満たす必要があります。

(参考)国税庁HPより抜粋

(注)1 決算関係書類以外の国税関係書類(一般書類を除く)をいう。

(注)2 資金や物の流れに直結・連動しない書類として規則第3条第6項に規定する国税庁長官

が定めるものをいう。

(注)3 スキャナ保存の承認を受けている保存義務者であって、その承認を受けて保存を開始す

る日前に作成又は受領した重要書類をいう。

(注)4 「適正事務処理要件」とは、国税関係書類の受領等から入力までの各事務について、

次に掲げる事項に関する規定を定めるとともに、これに基づき当該各事務を処理するこ

とをいう。

① 相互に関連する各事務について、それぞれ別の者が行う体制(相互けんせい)

② 当該各事務に係る処理の内容を確認するための定期的な検査を行う体制及び手続(定

期的な検査)

③ 当該各事務に係る処理に不備があると認められた場合において、その報告、原因究明及

び改善のための方策の検討を行う体制(再発防止)

(注)5 「※1」 一般書類の場合、カラー画像ではなくグレースケールでの保存可

「※2」 受領者等が読み取る場合、受領後、受領者等が署名の上、特に速やか(おお むね3営業日以内)に付す必要あり。

「※3」 受領者等が読み取る場合、読み取る際に付す、又は、受領等後、受領者等が 署名の上、特に速やか(おおむね3営業日以内)に付す必要あり。

「※4」 受領者等が読み取る場合、A4以下の書類の大きさに関する情報は保存不要

「※5」 小規模企業者の特例の適用を受ける場合(税務代理人が定期的な検査を行う

場合)、相互けんせいの要件は不要

「※6」 過去分重要書類の場合、国税関係書類の入力に関する事務について、当該事

務に係る処理の内容を確認するための検査を行う体制及び手続に関する規程

を定めるとともに、これに基づき当該事務を処理することをいう。

「※7」 過去分重要書類については所轄税務署長等あてに適用届出書の提出が必要

(注)6 平成28年9月30日前承認申請分に係る要件とは異なる部分がありますので注意してくだ

さい。

・入力期間の制限

過去分重要書類については、入力期間の制限がないため、数ヶ月にわたって、スキャンの作業 を行うことが可能です。

そのため、対象となる書類が膨大にある企業であっても過去分重要書類の電子化を実施するこ とができます。

・定期検査

過去分重要書類についても定期検査を行う必要があります。

では、具体的にいつ、どのような検査を行えばよいのでしょうか。

検査の方法については、通常通りの方法で問題ございません。例えば,必要に応じ対象となる書 類の書類の中からサンプル的にデータと書類を検査する方法が考えられます。

また、検査の時期については、書類を破棄する前であれば、スキャン作業を全て完了してから 検査しても、同作業の途中でそれまでスキャンした書類を適宣の単位に区切って検査しても 問題ございません。経理実務の実情に応じて検査を実施してください。

【関連コラム】

>~令和二年度電帳法改正を徹底解説①~キャッシュレスでペーパーレス?クレジットカードを使って電帳法対応する方法

>~令和二年度電帳法改正を徹底解説②~ その電帳法対応、本当に大丈夫ですか?電帳法対応とペーパーレス対応の違い

>~令和二年度電帳法改正を徹底解説③~キャッシュレスでペーパーレス?クレジットカードを使って電帳法対応する方法 後編

▼電子帳簿保存法お役立ち資料はこちら

令和5年度の電子帳簿保存法の改正ポイントとバックオフィス業務に及ぼす影響を税理士が解説します。

入力等に係る期間制限に関する解釈の見直し

スキャナ保存制度においては、重要書類に係る記載事項の入力等を一定期間内に行うこととしていますが、その解釈が次のとおり見直されました。

① 受領者が自ら読み取る場合、受領後3日以内にタイムスタンプを付すこととされていましたが、おおむね3営業日以内であれば要件を充足するものとされました。例えば、土日が休業日の場合は金曜日受け取った領収書は翌営業日である月曜日から起算し、水曜日までにスキャンすれば良いということになります。

また、スキャンミスが判明した場合についても、当該スキャンミスを把握してからおおむね3営業日以内であれば再度読み取り、タイムスタンプを付与していれば、速やかに入力したものと同様に取り扱うこととされました。なお、スキャンミスは署名不備や折れ曲がり等の形式不備に限ります。

② 業務の処理に係る通常期間を経過した後に速やかに入力する場合について、最長1か月プラス1週間以内に入力することとされていたが、最長2か月プラスおおむね7営業日以内に入力していれば要件を充足するものとして取り扱われます。なお、再スキャンの容認については業務処理サイクル方式においては認められません。

【関連コラム】

>~令和二年度電帳法改正を徹底解説①~キャッシュレスでペーパーレス?クレジットカードを使って電帳法対応する方法

>~令和二年度電帳法改正を徹底解説②~ その電帳法対応、本当に大丈夫ですか?電帳法対応とペーパーレス対応の違い

>~令和二年度電帳法改正を徹底解説③~キャッシュレスでペーパーレス?クレジットカードを使って電帳法対応する方法 後編

定期的な検査に関する解釈の見直し

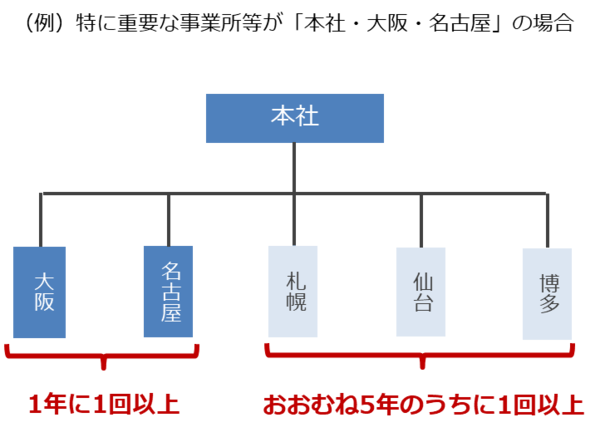

スキャナ保存制度においては、前コラムでも記載した通り、事業規模に応じた柔軟な対応を可能とするため、おおむね5年のうちに全ての事業所等の検査を行う場合についても要件を充足しているものと取り扱うこととされました。

ただし、統括支社その他の企業にとって特に重要な事業所等(本店含む)については、1年に1回以上検査を行う必要があります。

また、統括支社その他の企業にとって特に重要な事業所等の定義については、国税庁から明確な定義はされていないため、企業の実態に応じて決める必要がございます。

例えば、特に重要な事業所等が「本社・大阪・名古屋」、その他事業所等が「札幌・仙台・博多」の場合は以下図の実施体制となります。

【関連コラム】

>~令和二年度電帳法改正を徹底解説①~キャッシュレスでペーパーレス?クレジットカードを使って電帳法対応する方法

>~令和二年度電帳法改正を徹底解説②~ その電帳法対応、本当に大丈夫ですか?電帳法対応とペーパーレス対応の違い

>~令和二年度電帳法改正を徹底解説③~キャッシュレスでペーパーレス?クレジットカードを使って電帳法対応する方法 後編

まとめ

今回は、前回よりも改正点の詳細な内容について深くご紹介いたしました。

次回からは、実際の事例を基にご紹介していく予定です。

▼JTBの経費精算システム「ビズバンスJTB経費精算」について詳しく見る