~令和二年度電帳法改正を徹底解説③~ キャッシュレスでペーパーレス? クレジットカードを使って電帳法対応する方法 後編

▼経費精算システム「ビズバンスJTB経費精算」の電子帳簿保存法対応はこちら

前編(「徹底解説①」参照)ではクレジットカード利用における法令改正の影響やメリットについて、経費精算を例に解説しました。

では、本当にクレジットカードを使うと領収書が不要になるのでしょうか。今回は、実務上生じている課題と対応策を解説します。

▼電子帳簿保存法の対応状況や、対応後の経理業務にかかる時間の変化など、アンケート調査結果をご紹介します。

クレジットカード連携によるメリット

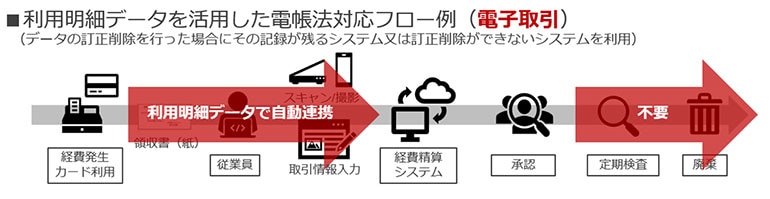

前編では、令和2年改正後のカード決済を例に、利用明細データを自動連携した場合の電帳法対応フローを取り上げました。(図①参照)

この例では、そもそも紙の領収書が発生しないため、スキャンによる電子化や定期検査などをする必要もなく、また「利用明細データ」を自動連携するため、日付や金額といった情報の入力作業も不要であり、効率性及び正確性が向上するというメリットがあるという話をしました。

【図①(改正後)カード決済(利用明細データ連携)の例】

では、上記フローを実現することにより、本当に紙の領収書は不要になるのでしょうか?

確かに、令和2年6月に国税庁から出た「電子帳簿保存法一問一答【電子取引関係】」によると、図①のような「電子取引」に該当するものについては、所定の方法により取引情報(領収書等に通常記載される日付、取引先、金額等の情報)に係るデータが保存されていれば、別途書面の領収書等を授受する必要もないことが明記されています。(上記一問一答の「問3」参照)

【関連コラム】

>~令和二年度電帳法改正を徹底解説①~キャッシュレスでペーパーレス?クレジットカードを使って電帳法対応する方法

【関連ソリューション】

>クレジットカードとの自動連携で経理業務の大幅な効率化を実現する 経費精算システム「ビズバンスJTB経費精算」の法人カード連携

クレジットカード利用における実務上の課題と対応策

では、これをもって適切な会計処理ができるでしょうか?

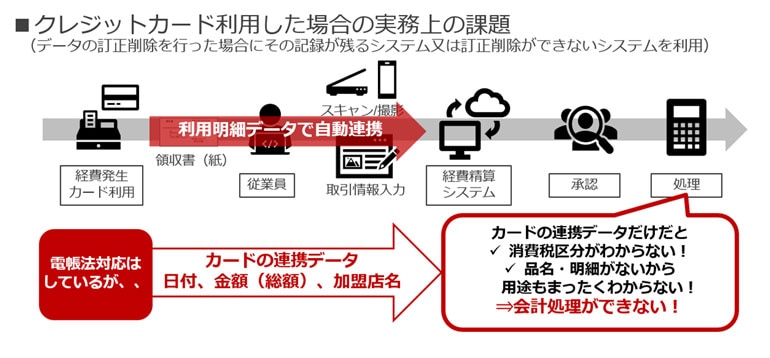

電帳法対応という側面を見れば、確かに書面は不要ということでした。しかしながら、ご存じの通り、クレジットカード事業者からの連携データには総額としての取引金額のみが連携対象になるため、消費税率や税額、本体価格はわかりません。

また、購入した商品やサービスなどの具体的な情報もクレジットカードの決済データとしては当然保持していません。

よってその結果、実務上の課題として、適切な会計処理を行うための情報が不足しているため、何らかの形でそれらを補う必要が出てきます。(図②参照)

【図②】

つまり、以下のような取引については、会計処理対応のためにやはりレシート(領収書)等のエビデンスが必要になり、実務上の対応策を講ずる必要が出てきます。

- 軽減税率対象の取引(混在含む)

- 加盟店名等の情報だけでは勘定科目(経費の用途)の適切性が判断できない取引

また、悩ましいのが、先述の一問一答「問3」によると、取引慣行や社内のルール等により、データとは別に書面の請求書や領収書等を原本として受領している場合は、その原本(書面)を保存する必要がある、と謳われており、これら書面を原本として電子で保存するためには「スキャナ保存要件」を遵守したうえで、運用する必要があります。

結果、「電子取引」によるメリットが半減してしまうという事態になりかねません。

そうならないためには、上記会計処理のための「別途書面」について、入手が必要な取引を明確にし、「別途書面」が不要な取引(カード連携情報だけで会計処理の適切性が担保できる取引もしくは金額的に重要性のない取引など)については、経費の申請時にもそれら(電子化された)「別途書面」を添付させないといった「自社の経費精算ルール」の見直し(業務の断捨離)を思い切ってこのタイミングで実行することが必要になります。

まとめ

今回は、クレジットカード精算を例にとり、電子取引化によって、本当に領収書が不要になるのかといった実務上の課題について、取り上げてみました。

結論としては、完全にはなくならないが、これを機に経費精算業務の見直しを行うチャンスと捉え、最大限電子化のメリットを享受できるような業務再設計がポイントとなります。

▼電子帳簿保存法の対応状況や、対応後の経理業務にかかる時間の変化など、アンケート調査結果をご紹介します。