【連載コラム第2回】‐インボイス制度‐ コーポレートカードが「使えない」サービスになるのは本当なのか?

▼経費精算システム「ビズバンスJTB経費精算」のインボイス制度対応はこちら

※記載されている内容は2023年7月5日時点のものです。現在の情報と異なる可能性がありますので、ご了承ください。

目次[非表示]

▼インボイス制度開始後の「経費精算」の実態調査レポート

インボイス制度が開始した後の経費精算対応の状況や、実際の対応方法やポイントについて、他社のアンケート調査結果を踏まえて解説します。

はじめに

本コラム執筆時点では、インボイス制度の開始まで5カ月を切ったところだが、つい先日に近所の日帰り温泉施設でのんびり温泉につかっていたところ、インボイス制度についての雑談をしている経営者同士の会話が耳に入ってきた。プライベートでインボイスの話を聞くのは初めてなので、失礼ながら聞き耳を立てていると、地元で建設関係の仕事をしている方らしく、インボイス制度は中小企業に負担を強いる酷い制度と憤慨されていた。なぜ、今よりももっと税金を払わなければいけなくなるのかと。

あまり、余分なことを聞いてはいけないと早々にその場を離れたが、インボイス制度について活発に議論がされるのは喜ばしいことだ。しかし、法人企業の担当者にも十分な情報が行き渡って議論が尽くされているか、については疑わしい状況と言わざるを得ない。法人向けサービスを提供しているサプライヤ各社は依然として、インボイス制度に関する方針決定に時間がかかっているところが多く、十分な情報発信ができているとは言い難い。

さて、このような中でやや放置されている話題に触れてみたい。インボイス制度が議論され始めた最初の頃、「クレジットカード会社の請求明細書はインボイスとしては認められない」「コーポレートカードの利便性が大幅に落ちる」「コーポレートカードでの経費精算の運用見直しが急務だ」といった、コーポレートカード運用に関する声がたくさん出回った記憶があるが、こちらについては法人企業担当者の皆様で整理がついているのだろうか?

インボイス制度において、実際のところコーポレートカードの何が問題なのか、本当に「使えない」サービスになってしまうのか、そのあたりを今回のコラムではお伝えしたい。

【参考】

> 「JAPAN:DX」の救世主となるか?「デジタル化」の鍵を握る「インボイス制度」とは?

> インボイス制度対応のメリットとは?補助金やシステム活用による効率化の方法

コーポレートカードが「使えない」は本当か?

なぜカード会社の請求明細書はインボイスとして認められないのか

それではまず、なぜカード会社の発行する請求明細書がインボイスとして認められないのか確認していこう。請求明細書がインボイスとして認められるためには、インボイスの要件を満たす情報が請求明細書に記載されている必要がある。

「カード会社が発行する請求明細書にはインボイスには必要な消費税額が含まれない」

これは正しい。カード会社が持っているデータは税込金額のみであり、消費税額や消費税率といった情報は保持していない。保持しているのは年会費や手数料などカード会社が提供するサービスに関するものだけで、いわゆる加盟店(カードを使えるお店)でカード決済した際の消費税額等を保持していないため、請求明細書に記載することはできない。

「カード会社は消費税情報を保持できるようになれば、インボイスを発行できる」

これは正しくない。カード会社の請求明細書がインボイスとして認められない理由がもう一つある。

前回のコラムでも記載したが、そもそもカード会社は加盟店の請求業務を代行しているだけで、資産の譲渡等を伴う取引を行っているわけではないので、そもそもその請求明細書は仕入税額控除の対象書類としては認められていない。よって、インボイスとしても認められないというのが一般的な見解だ。

国税庁HP, カード会社からの請求明細書(参照2023年7月5日)

https://www.nta.go.jp/law/shitsugi/shohi/18/05.htm

つまり、以下の2点を理由としてカード会社がインボイスを発行できないと考える。

(年会費や手数料等を除く)

①消費税額などインボイスに必要な項目をカード会社が保持していない

②カード会社は資産の移動を伴う取引をしていないので、仕入税額控除の対象書類を発行できない

①、②ともに解決できる余地はあるのか?残念ながらそれは現状では厳しい見解だ。

これはカード会社の担当者に聞いても同じ回答が返ってくると思うが、①は加盟店からのカード決済データ伝送インフラをカード会社自身が所有していないので、今回のインボイス制度においても容易に対応ができるものではなかった。また②は法令上の問題ではあるが、インボイス制度においては媒介者交付特例(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=70,国税庁HP, 消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A,媒介者交付特例, ,参照2023年7月5 日)を適用する余地もあったが、加盟店に免税事業者などインボイス発行できない事業者が含まれたり、インボイスの写しの発行などの特例適用条件を考えると、膨大な数の加盟店にこの特例を適用するのも現実的とは思えない。よって、近い将来にカード会社の請求明細書がインボイス対応するというシナリオは現時点では想定が難しいだろう。

コーポレートカードの何が問題なのか?

ここで②の条件に着目して欲しい。カード会社が仕入税額控除の対象となる書類を発行できないのは、インボイス制度の新ルールではなく、現時点で既に適用されているルールである。

つまり、経理部門の担当者など税務関係に詳しい方からすると、カード会社の請求明細書がインボイスとして認められないのは、当たり前の話であり、いまさら何を騒ぎ立てる必要があるのかという感想だろう。

経費利用でコーポレートカードを利用した際に、物品やサービスを購入した店舗から領収書(インボイス)を入手して、経費精算のエビデンスとするのは常識的な話である。

では現行ルールと同じであれば問題ないではないか。その通りで、筆者もカード会社の請求明細書がインボイスとして認められないことは何ら問題はないと認識している。

しかし、ここで一定数の方が疑問を感じるのは想像に難くない。

「コーポレートカードって、自分で経費精算しなくて良かったり、利用するものによっては領収書を受け取らなくても、カード会社からの請求明細書で代用できるのがメリットではないのか?」

これが一般的な感覚だろう。この部分はインボイス制度の正しい理解に必要なため、少し詳しく解説したい。

まず、コーポレートカード利用時に、自身で経費精算していないのは主に会社決済型(カード利用すると会社に直接カード会社から請求する方式)のカードを使っている場合だろう。ただし、一部企業では個人決済型(カード会社が個人口座から引き落とし)でも同様のケースもあるかもしれない。いずれも、自身で経費精算をしないということであれば会社の庶務や経理部門がカード会社の請求明細書を見て、代行で精算してくれているということだ。

これが立替払いでの経費利用であれば、カード会社からの請求明細書のように、誰がいくら経費を使ったのかわかる情報が無いため、必ず自身で経費精算する必要がある。これは確かにコーポレートカードを使うメリットの一つだろう。

一方で、領収書を持ち帰らなくともよいケースがあるのはどういうことか。

これは、税込み3万円未満の少額経費利用においては、請求書・領収書等の保存が不要で、帳簿上の記載のみで仕入税額控除が認められるというルールがある。

国税庁HP, No.6496 仕入税額控除をするための帳簿及び請求書等の保存(参照2023年7月5日)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6496.htm

このルールは必ずしもコーポレートカードの利用時だけで無く、立替払いでも適用可能であるが、コーポレートカードに比べて、立替払いで領収書不要とするケースは、鉄道・バスなどの近隣交通費など非常に狭い範囲に限定している企業が多い。主な理由は次の通り。

- 領収書以外にカード会社の請求明細書のような利用額がわかるものが他にないため照会ができず、領収書不要を許すと、社員による経費の不正利用を検知することが難しいから

- 同様に、何もエビデンスがないと企業側が不適切な経費計上をしていることを監査等で指摘された場合に、それを立証することも難しくなるから

- 立替払いは必ず個人口座への振り込みなど本人への支払いが発生するため、入金額の誤りがあった場合に大きな手間がかかるから

以上から、原則としてはカード会社の請求明細書は仕入税額控除の書類としては認められず、別途領収書等を加盟店から入手する必要があるが、企業によっては3万円未満の少額経費に関する特例を適用し、うまくカード会社の請求明細書を活用し、経費精算業務の効率化を行っているというのが実態である。

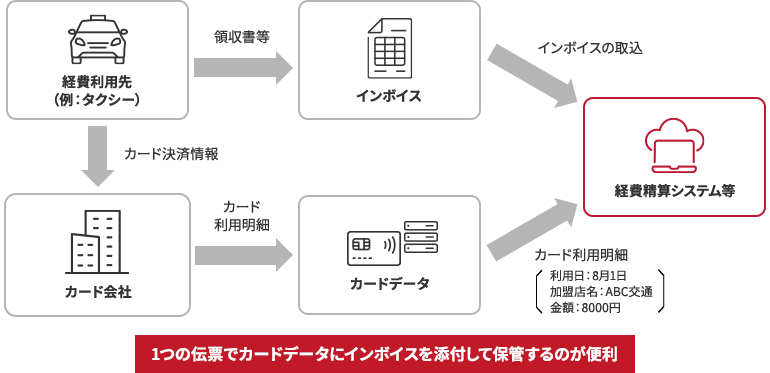

このようにコーポレートカードを活用している企業においても、カード会社の請求明細書はあくまでも精算業務での補助的なエビデンスとして活用されているだけであり、これを10月以降にインボイスとして保管する想定をしている企業はないはずだ。

それではコーポレートカードの何が問題なのか?結論から言うと、コーポレートカード自体に問題はなく、インボイス制度において、この3万円未満の少額経費に関する特例が原則撤廃されることが問題なのだ。

3万円未満の少額経費に関する特例が原則撤廃されることの影響

カード会社の請求明細書や、カード利用明細データ(電子帳簿保存法では一部条件を満たせば、

領収書等の代わりとして認めれている)などを活用して、コーポレートカード利用による経費精算業務の効率化を実現している企業において、この3万円未満の少額経費の特例が撤廃され、3万円未満の少額経費をカード支払した場合においても立替払いと同じように領収書(インボイス)を保管する運用にせざるを得ないので、現行よりも業務負荷が高まる恐れがある。

これが、インボイス制度においてコーポレートカードの使い勝手が悪くなると言われていることの真相だろう。なお、特例が原則撤廃になると記載しているのは、一部の3万円未満の少額経費利用については、インボイス制度においても特例が残る。

国税庁HP, 消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A,適格請求書の交付義務が免除される取引(参照日2023年7月5日)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=65

記載の通り、対象は鉄道・バス・船舶、自動販売機、郵便切手類のみだ。出張・交通関連で見れば、航空券、ホテル、レンタカー、タクシー、ETC、コインパーキングはインボイスが必要。新幹線についても1回の取引単位で3万円未満かどうかで判断されるので、往復分や複数人分をまとめて予約して3万円以上になると、インボイスが必要になる。残念ながら、これでは一部の特例が残ってもこれまでよりも保管対象のインボイスが増えるになることは必至だろう。

この特例がインボイス制度の施行に伴い撤廃されることについては、甚だ疑問を感じざるを得ない。

なぜならば、少額経費まで厳密にインボイスの運用を強いることで、誰も得をするように思えないからだ。少額経費の領域にメスを入れることによって、税収の増加につながるとは考えられないし、インボイスを発行する側も、これまで通りの領収書で良いものが、わざわざインボイスの要件を満たす領収書等を発行する必要がある。インボイスを受領する側も経費精算業務が煩雑になるだけだ。将来的にはこの特例が復活する可能性はあるかと思うが、本件はコーポレートカード利用企業のみならず、立替払いにおいてもこれまで領収書が不要だったものがインボイス必須となるケースも想定され、多くの企業で少額経費に関する精算業務の見直しを迫られる可能性が高い。せっかく電子帳簿保存法の要件緩和や経費精算システムでのカードデータ活用などで、国内における経費精算業務の高度化・簡素化が進んでいる現状に水を差す話になりかねず、

残念でならない。

【参考】

インボイス制度においてもコーポレートカードの利用価値はあるのか?

さて、それでは改めてコーポレートカード(主には会社決済型)を利用するメリットを考えてみよう。代表的なメリットは以下の通り。

- 経費支払をカード会社からの請求に一本化できる。

- 経費利用の多い社員にカードを持たせることで、立替払いを減らすことができる。

- カードデータを活用することで、不正利用防止や経費精算システム上での入力作業や承認者のチェック作業の軽減ができる

見てお分かりいただける通り、コーポレートカード利用のメリットはインボイス制度においても何ら棄損することはない。むしろ、インボイス制度開始に伴い、立替払いにおいても少なからず精算業務が煩雑になる部分において、コーポレートカードは経費精算業務全般の負荷軽減に貢献できる。特にカード利用明細データを活用すれば、データ入力作業の軽減やチェック作業の軽減に大きく役立つはずだ。

そのメリットに着目すれば、カード利用明細データとインボイスを紐づけて保管する運用が将来的にはスタンダードとなってもおかしくはない。

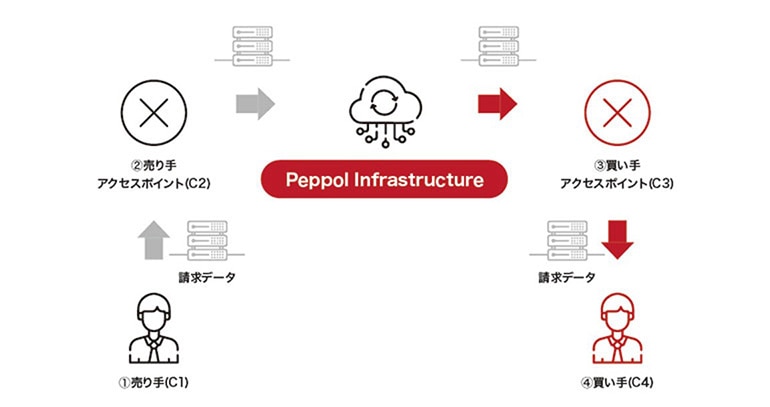

更にデータ連携の観点で言及しておくと、この少額経費においてもインボイスが必要となる問題について救世主となりうる存在がある。それが「デジタルインボイス」だ。デジタルインボイスとはPDFのような電子帳票でインボイスをやり取りするのではなく、インボイスの要件を満たすデータ項目を含むデジタルデータのみでインボイスをやり取りすることを指す。データ項目のみでよいので、電子帳票に比べて大量データでも扱いやすく、保管するうえでもデータ容量の心配が少なくて済む。

現在国内では「Peppol(ペポル)」というデジタルインボイスをネットワーク上でやり取りするためのグローバルな標準仕様に基づき、その日本版の仕組みをデジタル庁およびデジタルインボイス推進協議会が主体となって策定を進めている。

Peppol(ペポル)には、まだまだ課題や注意点も多いが、 大きなメリットとしてユーザー間のデータ連携、業務自動化による業務時間の削減が可能という点があげられる。また、 国が主導している国際的な標準規格であるため、国内の取引と同様に海外との取引にも対応することが可能で、また多種多様な仕様が出てくる可能性も少ないため、コストを抑えて電子インボイスを利用することができる。

しかし、そこで主に想定されているのは、企業間取引(BtoB)でのインボイスのやり取りであり、主には請求書払いの領域のようだ。

もちろん、企業間取引においても紙やPDFよりも、デジタルインボイスの方が扱いやすいのは言うまでもないが、筆者としてはデジタルインボイスがよりその威力を発揮するのはコーポレートカードや立替払いの対象となりやすい少額経費ではないかと考えている。

何故ならば、企業間取引のインボイスは経理部門や購買部門などの専門部署等で処理されるものが多いと思うが、少額経費を処理するのは立替払いをすることの多い一般の従業員である可能性が高い。

3万円未満の少額経費の特例の影響により、インボイスの入手対象が増えることを考慮すれば、少額経費の精算業務効率化の方が優先課題となるのではないだろうか。

【参考】

> 「電子インボイス」普及の切り札「Peppol(ペポル)」とは?うちの会社でも「Peppol」の導入って本当にできるの?

> 「日本版Peppol」の標準仕様ドラフトがついに完成。「電子インボイス」が普及するために見つめ直すべき日本の商慣習とは?

> 電子インボイスを詳しく解説!~Peppolの活用には電子取引への対応が必須~

まとめ

インボイス制度においても、コーポレートカードの利用価値は変わらない。むしろカードデータ活用により、コーポレートカードはインボイス制度における有用なソリューションになる可能性があるというのが、今回の結論である。

インボイス制度による企業への影響はまだ未知数の部分もあるが、デジタルインボイスなどの新しい技術により、経費精算業務が大幅に改善される可能性も秘めており期待したい。

▼インボイス制度開始後の「経費精算」の実態調査レポート

インボイス制度が開始した後の経費精算対応の状況や、実際の対応方法やポイントについて、他社のアンケート調査結果を踏まえて解説します。