【連載コラム】‐インボイス制度‐ 法人企業がまだ知らない?経費精算で困ること

▼経費精算システム「ビズバンスJTB経費精算」のインボイス制度対応はこちら

※記載されている内容は2023年3月13日時点のものです。現在の情報と異なる可能性がありますので、ご了承ください。

目次[非表示]

- 1.はじめに

- 2.その請求書は本当にインボイスになるのか?

- 2.1.適格請求書=請求書とは限らない

- 2.2.インボイス発行には資格が必要

- 2.3.一括請求書には要注意

- 3.最後に

▼インボイス制度開始後の「経費精算」の実態調査レポート

インボイス制度が開始した後の経費精算対応の状況や、実際の対応方法やポイントについて、他社のアンケート調査結果を踏まえて解説します。

はじめに

本コラムにお越し頂いた皆様は、自社におけるインボイス制度の影響を確認済みだろうか?

執筆時点では制度開始まであと6か月といったところで、各社ともシステム対応の予算取りなども済み、おおよその確認が済んでいるところだと思う。

状況はいかがだろうか?おそらく十分な確認ができてないのではないか?「うちは大丈夫だ」

そう思っている方にこそ本コラムを見て頂きたい。なぜならば、まだ法人企業に明らかになっていない、経費精算部分でのインボイス制度の課題がいくつもあるからだ。

なぜそんなことが言えるのか?それは、法人向けにサービス提供をしている企業の多くが、まだ顧客企業に対してどのようにインボイスを発行するのか決め切れていないことを知っているからだ。筆者が法人経費で利用する各種サプライヤや、カード会社、経費システムベンダー等から、各社のインボイス制度の対応状況をヒアリングしていると、「このままで10月に突入すると大変なことになる・・・」というのが率直な感想である。

今回のインボイス制度は不明確な部分が多く、各法人向けサービス提供会社でも確定情報の発信が遅れ、法人企業の経費精算業務の運用見直しが間に合わなくなる可能性が高い。

「いきなりそんなことを言われても困るよ!」とならない為にも、本コラムでは法人経費利用におけるインボイス制度対応について、どのような課題が起こりうるのかを伝えたい。

そして、本コラムで課題を把握し、従業員への説明、社内周知にもスムーズな対応をとれる体制を整えてほしいと思う。

【参考】

>「JAPAN:DX」の救世主となるか?「デジタル化」の鍵を握る「インボイス制度」とは?

>インボイス制度対応のメリットとは?補助金やシステム活用による効率化の方法

その請求書は本当にインボイスになるのか?

取引先からインボイス発行について明確な回答をもらえていない場合、今貰っている請求書や領収書等が

インボイスになると想定しているだろう。しかし、

「一体、いつからその請求書がインボイスになると錯覚していた?」

と、そんなセリフを自問する状況が来るかもしれない。

それでは、いま受領している請求書等がインボイスにならないケースがどういうものがあるのか、それぞれ確認していきたい。

なお、本コラムではインボイス制度の基本部分について説明は省略する。そのような情報は各種Webサイトや書籍等で入手可能であり、本コラムでは入手困難な情報を提供することに注力したく、丁寧な説明ができないことをあらかじめご了承頂きたい。

今回、皆様にお伝えしたい事は次の3つである。

- 適格請求書=請求書とは限らない

- インボイス発行には資格が必要

- 一括請求書には要注意

適格請求書=請求書とは限らない

インボイス制度の正式名称は「適格請求書等保存方式」である。

適格請求書(インボイス)とは、売り手が買い手に対して、正確な適用税率や消費税額等を伝えるもので、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータのことである。

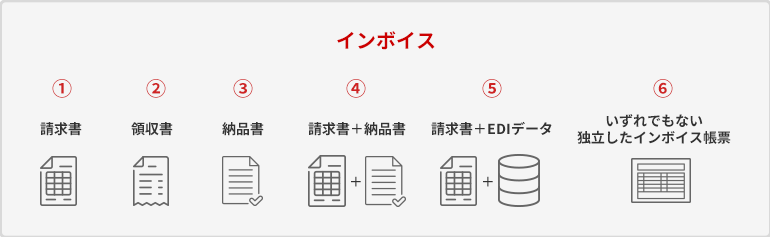

そして、「適格請求書等」なので、ご想像の通りインボイスは「適格請求書」という形態だけでなく、「適格領収書」や「適格納品書」という形態の場合もある。ここまでは皆様でも把握、理解されていることであろう。どの帳票もインボイスの要件を満たしてればインボイスとして認められるのだ。

ではどれがインボイスになるのか?それは「取引先に聞いてみないとわからない」が答えになる。なぜなら取引先毎にどの帳票をインボイスとしたいのか、また一つの取引先の中でも取引形態毎に異なってくる可能性があるからだ。具体的なケースを考えてみよう。

①か②でインボイスが発行されるのは皆様の想定内であろう。しかし、③以下で発行される可能性がある点も考慮しておいて頂きたい。

③インボイス=納品書のケース

請求書や領収書を差し置いて、納品書がインボイスとなるケースがあるのか?あまり想像ができないかもしれないが、このケースもありうる話だと考える。一番可能性が高いのがクレジットカード決済で法人向けサービスを利用した場合だ。

今回のインボイス制度において、クレジットカード会社はインボイスを発行できないことが明確になっている。クレジットカード会社が発行する請求明細書にはインボイスには必要な消費税額が含まれおらず、また、クレジットカード会社は資産の譲渡等を伴う取引を行っているわけではないので、そもそもその請求明細書は仕入税額控除の対象書類としては認められていないといった理由からである。下記の国税庁のHPに記載の通り、そもそも現行制度でも仕入税額控除の対象となる請求書として認められていない。

国税庁HP, カード会社からの請求明細書(参照2023年3月13日)

https://www.nta.go.jp/law/shitsugi/shohi/18/05.htm

そのため、クレジットカード決済でサービス利用した時に、インボイスの入手先はクレジットカード会社ではなく、実際にそのサービスを提供している取引先になる可能性が高い。ではそこから領収書をもらえばよいではないか?ここまでは皆さんも想定していることだろう。

しかし、クレジットカード決済の取引については個人向けにサービス提供している業態は領収書やクレジットカード利用明細書等を発行をする慣習があるが(コンビニ、スーパー等)、法人向けサービスにおいては、クレジットカード決済での支払いにおいて領収書等を発行する慣習がないところも多い。利用企業側も3万円未満の少額経費については、帳簿上での記載のみで仕入税額控除が認められる特例があるため、領収書を受領していないケースが当然あるだろう。

つまり、法人向けサービスを提供している取引先において、クレジットカード決済時に領収書を発行することを行っていなければ、今回は新たにインボイスを発行する機能を作らなければならない。実際にヒアリングしている法人向けサービスのサプライヤ等では、今回の制度変更でインボイス発行機能を新設するところも多い。

そこで、これまでクレジットカード決済では発行していなかった領収書を「適格領収書」として新規発行する機能を用意するのではなく、既にクレジットカード決済でも発行していた納品書を「適格納品書」として発行できるよう改修してしまった方が都合が良いというケースが想定されるのである。

ここで覚えておいていただきたいのは、取引先側ではインボイス発行の為に、それなりのシステム投資が今回必要となっているということだ。しかも、単に帳票の出力項目をインボイスの要件に合わせるだけでなく、取引形態の応じてどの帳票をインボイスとして提供するのかも制御をしなければならない。買い手である顧客企業側の要望で、「うちは請求書や領収書をインボイスとして発行して欲しい」と要望しても、取引先が応じられないということも十分考えられるのである。

④インボイス=請求書+納品書のケースや、⑤インボイス=請求書+EDIデータのケース

インボイス制度では1つの帳票だけでインボイスの要件を満たすのではなく、複数帳票の組み合わせでインボイスの要件を満たすことも認められている。同様に帳票+EDIデータの組み合わせも認められている。具体的には国税庁のインボイス制度に関するQ&Aの問56と問63を見てほしい。

国税庁HP, 消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A,問56(参照2023年3月13日)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=81

国税庁HP, 消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A,問63(参照2023年3月13日)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=96

複数帳票やデータとの組み合わせでインボイスとして認められるということは、逆に言うと片方の帳票だけではインボイスとして認められないので、一緒に保管しておかないといけない。納品書+請求書というような1つの帳票になっている場合は問題ないが、1つの請求書に対して、複数の納品書やEDIデータが関連付くようなケースが厄介だ。

この方式を採用するメリットは、双方が納品書やEDIデータをきちんと請求書と紐づけて管理していれば、請求書の記載事項は合計額のみでよく、明細情報は納品書やEDIデータに含まれているから請求書がシンプルになるということだ。このメリットは取引先側にはあるように思えるが、はたして利用企業側の業務負荷増やシステム改修要とならないか気になる部分である。

⑥インボイス=独立したインボイス帳票のケース

最後に想定しておきたいのが、①~⑤のいずれでもなく、インボイス帳票を独立して発行するケースだ。

これは取引先のインボイス制度対応の担当者が、取引形態毎に①~⑤のどの方式でインボイスを発行するべきか、システム改修や運用フローの改善を検討した場合に、既存帳票をインボイス対応することが困難と思われたときに採用される可能性がある。

一括請求やカード決済などの取引形態に応じて、①~⑤のインボイスのバリエーションがあるのは、取引先も受領者側も混乱を招く可能性がある。であれば、既存帳票とインボイスは別々に発行した方が、受領者側にとって分かりやすいという考え方も十分ありうる。

【1.まとめ】

以上から、取引先がどのようにインボイスを提供してくるのかは、取引先の都合によるところが大きく、受領側でコントロールするのは難しいと考える。いずれにせよ、いま受領している請求書等がそのままインボイスになるという先入観は捨て、各社への確認を優先するべきと考える。

インボイス発行には資格が必要

さて、インボイス制度は皆様がご存じの通り、登録申請手続きが必要な「届出制」である。インボイスを発行したいと取引先企業自らが意思表示して、その資格を得るものである。売上が1000万円未満の免税事業者でも届出をすればインボイスが発行できるし、逆に課税事業者でも届出をしなければインボイスを発行することができない。

ある程度規模の大きい会社であれば、その取引先もそれなりの規模の会社が多く、

「免税事業者はあまり多くないから、そういった小規模の取引先にだけ

インボイス発行できるかどうか確認しておけばよいかな。」

「あとは経費利用で免税事業者が考えられるのはタクシー会社ぐらいかな。」

「あっても少額の経費利用ぐらいでしか免税事業者との取引はないよね。」

と考えるのが一般的だと思われる。その考え方は間違っていない。間違っていないが若干見落としがあるというのが筆者の見解である。

①売上が1000万以上の課税事業者は必ず届出をするのか?

まず、この可能性について考えたことがあるだろうか?課税事業者が届出をせず、インボイスを発行する資格がないからインボイスが発行できない。え?そんなことあるの?

課税事業者の立場になって、インボイス制度の届け出を何のためにするか考えてみよう。

それは顧客企業に対してインボイスを発行できないと、仕入税額控除ができないから、取引上不利になる。だから届出しようという動機が生まれる。

しかし、それは主に法人向けにビジネスをしている課税事業者に成り立つ理屈であって、主に個人向けにビジネスをしている課税事業者でも成り立つとは限らない。

例えば、主に個人向けにビジネスをしている課税事業者にとってはインボイスの発行ができないからと言って、取引上不利にならない可能性が高い。なぜなら仕入税額控除を行うためのインボイスが必要なのは主には法人企業だからだ。しかも、インボイス制度への対応については少なからずシステム改修などのコストが発生するので、できればやりたくないという事情もある。

そういったことを考えると、取引先の中である程度の規模の企業であっても、個人向けの商売が中心となっている企業については、確認をしておいた方が無難である。

②取引先の取引先にインボイス発行できない事業者が含まれていないか?

次に気を付けるべきがこのケースだ。「取引先がインボイス発行できない事業者と取引していると、何か自社にとって関係があるのか?」「そんなこと聞いたことがないぞ?」となるだろう。確かに取引先の取引先がインボイスを発行できなくても、それが通常の仕入販売であれば、皆様には影響のない話だ。

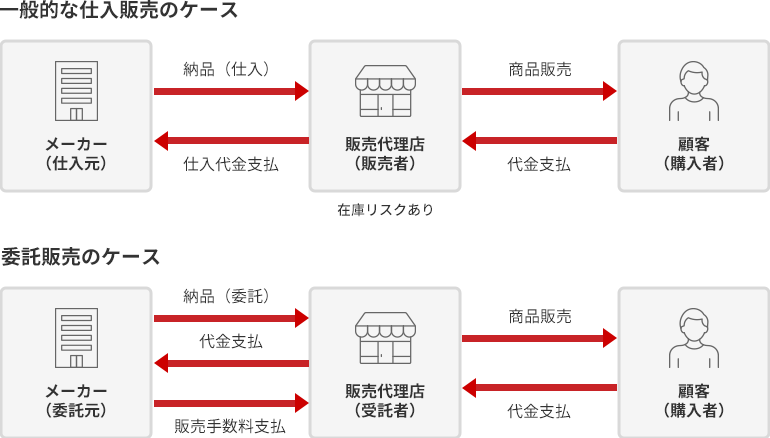

では、それが委託販売の場合はどうか?委託販売とは一般的な仕入販売とは異なり、取引先は在庫リスクを負わず、商品の販売だけを委託を受けて行っている形態だ。

世の中には様々な商流や販売形態があるが、インボイス制度では委託販売とみなされる取引においては、原則委託元の企業がインボイスを発行するべきということになっている。次の章で説明する媒介者交付特例や代理発行という形態をとれば、委託販売でも取引先でインボイスを発行することはできるが、委託元がインボイス発行の資格がない場合は、このような特例を適用できない。つまり、取引先企業はインボイス発行できない事業者から委託を受けて販売する部分についてはインボイスを発行することができないという事になる。

こうなってしまうと、取引先企業は以下のような方法で請求書およびインボイスを提供することになる。

- インボイス対象の請求書とインボイス非適格の請求書を別々に発行する。

- 請求書は全部含めて発行し、インボイスは請求書とは別に発行する。

ここで、前章で説明した「⑥独立したインボイスのケース」が登場してくる可能性がある。

【2.まとめ】

以上からインボイスが発行できないのは、小規模の免税事業者との取引のみ、との前提で考えておかないほうが安全である。特に取引先のサービスに委託販売のような形態のものが含まれるか、その取引先にインボイス発行できない事業者のサービスが含まれるかどうかは、インボイス受領者側からは非常にわかりづらいので注意が必要だ。

一括請求書には要注意

インボイス制度において一括請求はとても便利なサービスである。なぜならば、インボイスの保管もそれ1枚で済むからである。その便利さはインボイス制度の前から認知されており、皆様の企業においても一括請求サービスを複数利用されているのではないか。そして、インボイス制度開始後も、その便利なサービスを継続利用したいと考えているのではないかと思う。

しかし、その一括請求書は本当にインボイスとなることを確認できているだろうか?

取引先からインボイス対応すると正式回答をもらっていれば安心だが、まだ回答を保留されている取引先があった場合は注意をした方が良いかもしれない。

「当社の一括請求書はインボイス対応していません」という回答が来る可能性があるからだ。

ちょっと待ってくれ。それじゃあ一括請求の意味がないではないか?そう考えるのも当然だが、どうもこのインボイス制度はそう甘くはない、というのが筆者の見解である。察しの良い読者の方であれば、前章に出てきた委託販売の件が怪しいと思われるだろう。正解である。

それでは、まずインボイス制度においては、どのような一括請求書がインボイスとして認められない可能性があるのか整理してみよう。

前出の国税庁のHPに記載がある通り、カード会社の請求明細書が仕入税額控除の対象とならない理由は「課税資産の譲渡等を行った取引」に該当しないとの判断だからだ。

同様に該当しない取引の一括請求書はインボイスとして認められない可能性がある。

では、どういう一括請求サービスが対象となるのか?

①請求代行サービス

②出店者が複数あるマーケットプレイス

③複数事業者が混在する一括手配サービス

②③はいずれも実際のサービス提供そのものは別会社が行うのだが、取引先が請求を取りまとめて一括で行う形態が対象となり、販売側が在庫を持たない形態が該当する。(販売者は委託元から販売手数料を収受する)

具体的な例をあげれば、複数のタクシー会社やレンタカー会社の手配ができる予約サイトや複数の出店者が混在する法人向けのECサイトなどだろう。

皆様でも思い当たるサービスがいくつかあるのではないだろうか?それら該当するサービスについては、原則は取引先の一括請求書がインボイスとしては認められず、実際のサービス提供先からインボイスを取得する必要がある。

一括請求書がインボイスとして認められれば楽なのに、個々にインボイスを入手するというのは非常に手間のかかる方法だ。なので、当然救済制度がある。それが「媒介者交付特例」と「代理交付」という方法だ。では、現実的なところで、これらの方法を適用して一括請求書をインボイスとして認めることができるかどうかを考えてみよう。

・媒介者交付特例

媒介者交付特例は、委託販売のような形態において、実際のサービス提供元に代わり、受託者側の名前でインボイスを発行することを認めるものだ。国税庁HPの問41によると、委託販売だけでなく、請求書の集金事務や商品の販売等に付随する行為のみを委託している場合も対象となるとのことだ。

つまり、前述の①~③はいずれも適用が可能そうだ。では、その適用要件はどうか?主な要件は以下の通り。

国税庁HP, 消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A,問41(参照2023年3月13日)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=57

ⅰ)委託者および受託者が適格請求書発行事業者であること

こちらは委託者がインボイス発行できない事業者の場合、媒介者交付特例を適用できないということだ。前章で述べた「取引先の取引先がインボイスを発行できない場合」のケースであり、免税事業者の可能性がある小規模のタクシー会社を含むタクシー予約サイト、もしくは個人事業主なども出店しているECサイトなどは、インボイスが発行できない事業者の分が含まれてしまうと、一括請求書をインボイスとして発行することができない可能性がある。

ⅱ)委託者が受託者に書面や契約書の取り交し等で特例適用を許可すること

国税庁HP問41の記載では「委託者が受託者に適格請求書発行事業者であることを通知すること」との記載であるが、実際には委託者が、受託者にインボイスを発行することについて承諾が必要となると考える。なぜならば、事項に記載するインボイスの写しを委託者に提供することについて事前に協議が必要だからだ。

ⅲ)受託者はインボイスの写しを委託者に提供し、委託者側はそれを保管すること

受託者が発行するインボイスの写しには複数の委託者の取引分が含まれる可能性がある。

例えばA社、B社、C社の3社分の取引が含まれる顧客向けに発行したインボイスの写しをそのまま各社に提供するのは現実的ではない。基本的な運用としては、委託者毎に例えば1か月分など一定期間でまとめた精算書を発行することになるだろう。

さて、それではこのⅰ)~ⅲ)の条件を満たし、媒介者交付特例を適用して、受託者側が一括請求書をインボイスとして認めてもらうことは容易なのか?恐らく「容易ではない」ケースが多数発生するのではないかと筆者は想定している。それは、法人取引の商習慣上、商流が多段階であったり、数多くの出店者や事業者の請求を取りまとめていることが多いからだ。

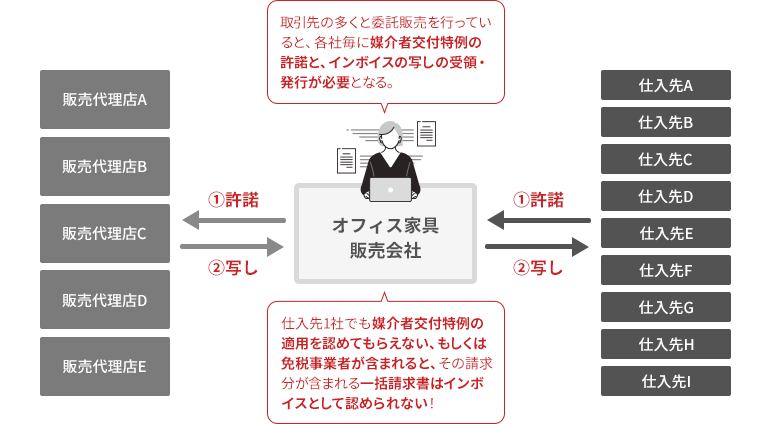

法人向けに提供しているオフィス家具販売会社のケースを考えてみよう。

まず、法人取引においては商流が多段階となるケースが多い。当然このオフィス家具販売会社においては、販売代理店を複数持っている可能性がある。一方で、オフィス家具メーカーや国内卸会社、海外輸入業者など、数多くの仕入先を持っている可能性がある。この時に、一般的な仕入販売を行っているかどうかだが、当然在庫リスクを取りたくないという意向で、販売代理店とオフィス家具販売会社間、およびオフィス家具販売会社と仕入先間で、委託販売契約を締結している可能性がある。すると、販売代理店やオフィス家具販売会社が発行する一括請求書をインボイスとするには、多段階で媒介者交付特例の適用が必要となる。

販売代理店(受託者)

・オフィス家具販売会社から特例許可を得て、インボイスの写しを提供

オフィス家具販売会社(委託者 兼 受託者)・・・

・販売代理店に特例を許可し、インボイスの写しを受領し保管

・仕入先から特例許可を得て、インボイスの写しを提供

仕入先(委託者)

・オフィス家具販売会社に対して特例を許可し、インボイスの写しを受領し保管

これを実現するにあたっては、各社間での契約見直しが必要であったり、インボイスの写しを提供する部分においてはシステム化するか運用で対応するかだが、これまでに無い業務なので、コストアップになる可能性は高いだろう。

更にややこしい事に、このケースで言うと全ての販売代理店が媒介者交付特例の適用を求めてこないかもしれない。販売代理店でインボイスを発行しない場合は、オフィス家具販売会社側でインボイスを発行する必要がある。同様に、仕入先で媒介者交付特例の適用を拒むところがあれば、販売代理店およびオフィス家具販売会社ではインボイスを発行することができず、仕入先がインボイスを発行しなければならない。そこまで考慮しないと、適切にインボイスを発行することができない。

加えて仕入先がインボイス発行できない免税事業者等の場合の対応も考えなければならない。海外輸入代理店など十分ありうる話だ。対象仕入先の取引分をインボイスに含めないようにし、非適格な請求書を別途作成するなどの配慮も必要になる。

ここまでやって初めて、一括請求書がインボイスとして認められることになる。あまりにもややこし過ぎて目が回ってくる内容だが、実はこの例では、カード決済などの他の支払方法のケースには触れていない。実際はそこまで考慮が必要になる。

このオフィス家具販売会社の例は、法人取引においてはそこまで珍しいケースではないだろう。販売店が多数、サプライヤが多数、決済手段も多数、商流が多段階というのは良くある話だ。これが通常の仕入販売であれば問題無いが、委託販売のような媒介者交付特例を適用しないと販売店側でインボイスが発行できないケースが問題ということだ。

該当する取引において、取引先が媒介者交付特例を適用できない場合、サービス利用者側は、インボイスを実際のサービス提供元(委託販売の場合は委託者)から入手することになる。各サービス提供元でどのような単位でインボイスを発行してくれるのかは分からないが、インボイスの入手先が増えることは確実だろう。

・代理交付

媒介者交付特例は、委託販売のおける受託者の名前や登録番号でインボイスを発行できる仕組みであるが、代理交付は受託者が委託者の代わりにインボイスを発行するものであり、そこに記載するのは委託者の名前や登録番号となる。

国税庁のHPにはそれ以上の詳細な記述がなく、一見は媒介者交付特例のような適用要件が無いが、委託者の代理でインボイスを交付している以上、委託者に無許可で代理交付することは考えづらく、委託者の求めに応じて代理発行したインボイスを共有する必要もあるのではないか。そのように考えると代理交付でも媒介者交付特例と同様の課題が発生すると考える。また、そもそも代理交付は1社ずつ名前、登録番号を表記し、消費税の端数計算等も個別に行う必要があるため、一括請求で利用されるケースは少ないと想定される。

【3.まとめ】

以上から、利用しているサービスが委託販売に代表される形態の場合、取引先が発行する一括請求書について、「媒介者交付特例」か「代理交付」のいずれかを適用しないとインボイスとして認められない。うまく適用できれば良いのだが、商流が多段階であったり、多数の事業者が参加するマーケットプレイスなどではそのハードルが高く、適用を断念するケースもあるだろう。筆者がヒアリングしている限りにおいては、一括請求書がインボイスとして認めれない場合、以下のいずれかの方法で利用者はインボイスを入手することになる可能性が高い。

①インボイスを実際のサービス提供元(委託販売の場合は委託者)から入手する

②取引先が一括請求書の代わりに、取引単位で発行するインボイスを入手する

②のように取引先が一括請求書のインボイス対応はできないが、取引単位でのインボイス発行には対応する可能性もある。免税事業者や媒介者交付特例の適用ができない事業者の存在を考慮すると、一括請求書をインボイス対応するのは難しいが、それらを除外した取引分に関しては個別にインボイスを発行するということだ。この方法はカード決済など他の支払方法でも共通に利用できる仕組みとなるので、支払方法は複数用意するものの、インボイスの発行については支払方法に関わらず、取引単位に統一するという取引先も出てくるだろう。

取引先のこのような事情を考慮し、一括請求書がインボイス対応できない場合も想定して今年10月からの運用フローを検討頂きたい。

最後に

本コラムに記載した内容は冒頭にも記載した通り、インボイス制度について独自に調査した、現時点での想定課題である。今手元にある請求書がインボイスになるのか、そうではないのかはまだ分からない事も多い。まさに、各サービス提供会社が様々な検討を進めているところだろう。

しかし、もう残された時間は少ない。確定情報が少なく、現在進行形の情報ばかりで申し訳ないが、皆様が見落としていそうなポイントをお伝えした。いずれも、インボイスを受領する側からすると非常に見えづらい、気付きづらい内容だと思う。今後もそのような内容をお伝えしていきたい。

▼ 経費精算の効率化を実現する経費精算システム「ビズバンスJTB経費精算」

▼インボイス制度開始後の「経費精算」の実態調査レポート

インボイス制度が開始した後の経費精算対応の状況や、実際の対応方法やポイントについて、他社のアンケート調査結果を踏まえて解説します。