電子インボイスを詳しく解説! ~Peppolの活用には電子取引への対応が必須~

▼経費精算システム「ビズバンスJTB経費精算」のインボイス制度対応はこちら

2021年下半期の経理担当者にとっての一番のトピックは、電子帳簿保存法の改正への対応だったかと思います。なかでも、電子取引データの電磁的保存義務化については、土壇場ともいえる2021年末に、省令改正で宥恕措置が設けられ、実質的な2年間の猶予となりました。今後控える大きなトピックといえば、2023年10月1日から施行されるインボイス制度でしょう。制度開始に先立ち適格請求書発行事業者(登録事業者)の登録申請はすでに始まっており、かつ消費税の納税額に直接関係するため関心の高い方も多いかと思います。

実は、インボイス制度を契機に経理のDX化に向け世の中の流れは変わりつつあり、猶予となった電子取引データの電磁的保存の義務化とも密接に関係しますので、インボイス制度についてDXの観点も含めて解説します。

目次[非表示]

- 1.インボイス制度とは

- 2.インボイス制度への対応で発生する義務

- 2.1.(1)記載内容の変更

- 2.2.(2)保存すべき請求書等の範囲拡大

- 2.3.(3)免税事業者の取扱い

- 3.インボイス制度に向けて申請時や運用面で準備することとは?

- 3.1.(1)登録事業者になるための登録申請

- 3.2.(2)請求書フォーマットの変更

- 3.3.(3)業務フローの見直しなど

- 4.電子インボイスの取り扱い(電子帳簿保存法とインボイス制度)

- 5.改正電子帳簿保存法(電子取引)とは

- 6.電子インボイスの標準化の動き

- 7.Peppolとは

- 8.Peppolのメリット

- 8.1.(1)仕訳入力から仕入税額控除の計算まで業務が自動化

- 8.2.(2)高い真正性で改ざんの心配が少ない

- 8.3.(3)海外との取引も国内取引と同様に行うことができる

- 8.4.(4)請求業務をテレワークで行うことが可能になる

- 9.Peppolの活用方法

- 10.電子取引との関わり(電子取引への対応が必須)

- 11.まとめ

▼インボイス制度開始後の「経費精算」の実態調査レポート

インボイス制度が開始した後の経費精算対応の状況や、実際の対応方法やポイントについて、他社のアンケート調査結果を踏まえて解説します。

インボイス制度とは

2023年10月1日から開始されるインボイス制度とは、消費税額の計算上、売上として預かった税額から取引先に支払った税額としてマイナスすることができる仕入税額控除に関する新しい制度です。仕入税額控除を認めるための要件のひとつに請求書等の保存が原則的に求められますが、現行の区分記載請求書等保存方式から適格請求書等保存方式に変更されるものです。言い換えると、保存すべき(取引先に発行すべき)請求書の形式が今までの区分記載請求書から適格請求書(インボイス)に変わるということです。

では、なぜインボイス制度が導入されるかというと、その背景にあるのは2019年10月1日から消費税が引き上げられた際に導入された軽減税率です。10%課税と8%課税という複数税率となったことで、請求書等に適用税率を明らかにする必要性が生じました。現行の区分記載請求書も複数税率への対応のため、2019年10月以前よりは記載事項が増えましたが、より適切な対応を可能とするため、適格請求書保存方式の採用が決まりました。

また、これと同時に免税事業者(小規模事業者)にとっては益税※となっている現状の是正も行われることとなったのです。

※国等に消費税を納付する必要がないにもかかわらず、取引の相手方から10%(8%)の消費税を加味した税込価額で取引を行うことができるため、税込分がそのまま免税事業者の利益となっています。

今後はインボイス制度の導入により、課税事業者は原則、適格請求書を保存しなければ仕入税額控除が一切認められず※、裏返して言えば、適格請求書を発行しなければ取引先が仕入税額控除できないため、適格請求書を発行するための準備をしなければならないのです。また、適格請求書は誰でも発行できるものではないため、受け取った請求書が適格請求書であるかの確認や保存すべき証憑の量も増えるため、その業務フロー等の見直しやデジタル化・システム化の検討も必要となるのです。

※経過措置として、免税事業者や適格請求書発行事業者以外から行った課税仕入れにつき、制度開始後3年間(2026年9月30日まで)は仕入税額相当額の80%、その後の3年間(2029年9月30日まで)は仕入税額相当額の50%が控除可能となります。

インボイス制度への対応で発生する義務

では、現在の区分請求書等保存方式からインボイス制度導入にあたり、変更点を表にまとめましたので、こちらをご覧ください。

※出典:「『Q&A 消費税 インボイス制度』開始に向けて準備することは?」をもとに弊社にて作成

ご覧の通り、大きく分けると下記のようになります。

- 記載内容の変更

- 保存すべき請求書等の範囲拡大

- 免税事業者の取扱い

(1)記載内容の変更

背景でも述べたとおり、複数税率へのより適切な対応・計算を可能とするために適用税率や税率ごとに区分した消費税額を明らかにすること、そして(3)との兼ね合いから登録事業者が発行したことが分かるように、登録番号の記載が求められます。

(2)保存すべき請求書等の範囲拡大

現在は消費税法上、仕入れ側(買手)にのみ請求書等の保存が求められますが、インボイス制度開始後は発行側(売手)についてもその写し(控え)の保存が必要となります。そして、仕入れ側※についても、現在は少額(3万円未満)の請求書についてはその保存が求められませんが、一部例外を除き、原則すべての請求書を保存しなければならないのです。一言でいえば、保存すべき量が増えるということであり、これをすべて紙で行うのは業務上負担がかかる一方で、電子データで行う場合には電子帳簿保存法との兼ね合いが問題となります。

※インボイス制度の開始後も基準期間における売上高が5,000万円以下の事業者は簡易課税制度の選択ができますが、この場合には自社の仕入れに関する請求書等の保存要件はないため、発行側の適格請求書等の写しの保存さえすればよいです。

(3)免税事業者の取扱い

現状免税事業にとっては益税になっている点を是正すべく、免税事業者は登録事業者となれず(登録番号を記載することができない)、登録事業者となるためには課税事業者とならなければなりません。フリーランスや一人親方といった個人事業者を中心とした小規模事業者にとってはうれしくない改正といえます。

小規模事業者との取引の多い事業者についても、自社の仕入税額控除の計算上、取引先が登録事業者であるのか免税事業者であるのか確認しなければなりません。

インボイス制度に向けて申請時や運用面で準備することとは?

インボイス制度の導入により、請求書の発行・保存について様々な変更点があるということは理解していただけたかと思います。では、実際にインボイス制度まで何をすべきかご説明いたします。

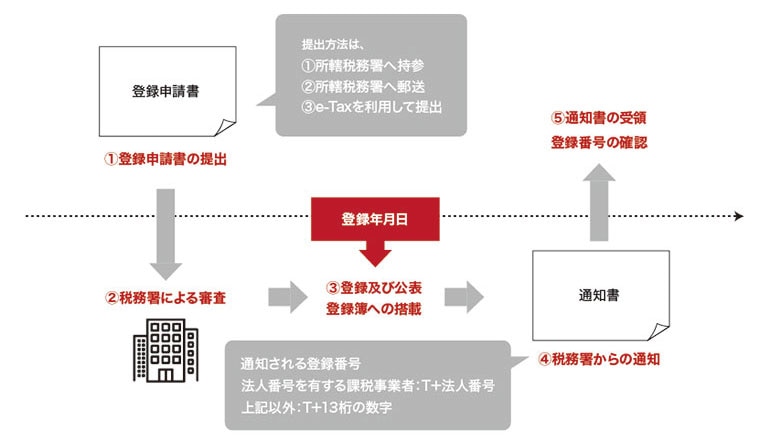

(1)登録事業者になるための登録申請

インボイス制度の開始に伴い、適格請求書を交付するためには、納税地の所轄税務署長に登録申請書を提出し、その承認を得て適格請求書発行事業者(登録事業者)になる必要があります。税務署における審査を経て、適格請求書発行事業者として登録された場合、登録番号や公表情報等が記載された「登録通知書」を送付されます。

登録申請書の提出方法は、e-Taxを利用した方法と郵送(持参)による提出が認められています。

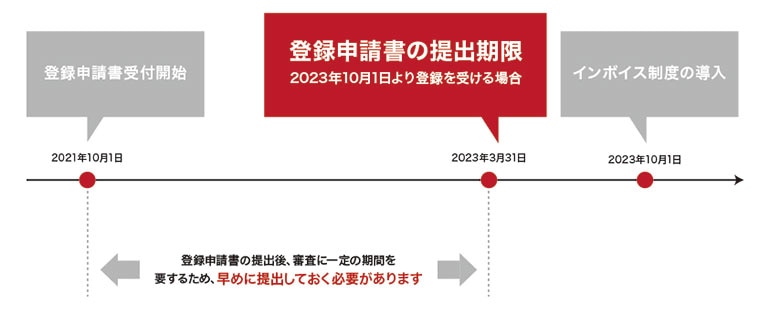

登録申請の手続きに関するスケジュールについては、2022年3月現在すでに提出可能ですが、インボイス制度が開始される2023年10月1日から登録を受けるためには、原則半年前の2023年3月31日までに登録申請書を提出する必要がありますので、早めの提出をご検討ください。

なお、免税事業者の場合には、免税事業者のままでは登録事業者になれませんので、課税事業者を選択する必要があります。通常、基準期間における売上高が1000万円以下の事業者が課税事業者になるためには課税事業者選択届出書を提出する必要がありますが、2029年9月30日※までは経過措置期間として登録申請書のみの提出で登録事業者となれます。このとき課税事業者を選択していますので、当然消費税の納付義務がありますので、ご注意ください。

※税制改正により期限が延長されました。

(2)請求書フォーマットの変更

すでに述べたとおり、インボイス制度の開始に伴い、請求書の記載事項の追加があります。システムで作成している場合には必須項目が追加されるかどうかの確認、エクセル等で自社固有のフォーマットがある場合にはフォーマットの見直しが必要となるでしょう。

(3)業務フローの見直しなど

インボイス制度の導入により、経理業務の負担がより大きくなることが想定されます。保存すべき請求書等の範囲が広がること、そして請求書が適格請求書かどうかの確認をしなければならないことなどが加わるためです。そのため、適格請求書等の受領時・会計システム入力時等の業務フローの見直しが必要です。また、経理部門に限らず、経費申請ルール・取引先選定ルールなどの見直しも必要になるかと思います。

このほか、インボイス制度に対応した会計システム等の検討も必要な場合があります。特に、オンプレミス版(インストール型)の会計システムの場合には古いバージョンでは対応できない可能性もあり、バージョンアップやシステム自体のリプレイスに向けた準備を進めましょう。クラウド版の場合には、おそらく自動アップロードが行われるかと思いますが、業務フローの見直しとともにシステム自体のリプレイスを検討していただいてもよいかもしれません。

電子インボイスの取り扱い(電子帳簿保存法とインボイス制度)

ここまでの説明で、インボイス制度に対応するために紙の請求書のやり取りだけを引き続き行うのは業務負担を考えると困難かもしれない、ということは想像していただけたかと思います。

改正消費税法第57条の4第5項によれば、適格請求書を電磁的記録の形式で提供することも認められています。「消費税の仕入税額控除制度における適格請求書等保存方式に関する取扱通達」3-2では、電磁的記録の形式による提供方法として、EDI取引による提供や電子メールによる提供、インターネット上のサイトを通じた提供が例示されています。

このとき、電子インボイスの記載内容については、あくまで書面の(適格)請求書等をデータにしたものが電子インボイスであるため、書面の適格請求書等の記載事項と同じです。

電子インボイスの発行が認められる一方で、すでに解説しましたが仕入税額控除が認められるためには適格請求書の保存が必要です。電子インボイスはデータということですが、どのように保存すればよいのでしょうか。売り手側について、改正消費税法第57条の4第6項によれば、電子インボイスを提供した登録事業者は、「これらの書類の写し又は当該電磁的記録を保存しなければならない」とあり、紙に印刷して保存してもよいですし、データのまま保存してもよいということになります。

買い手側についても、改正消費税法施行規則第15条の5第2項によれば、「当該電磁的記録を出力することにより作成した書面を保存する方法によることができる。」とあり、紙に印刷して保存してもよいですし、データのまま保存してもよいということになります。

ただし、売り手側と買い手側どちらの場合でも、データのまま保存する際には、電子帳簿保存法の要件に従って保存することが求められるのです(改正消費税法施行規則第26条の8第1項・第15条の5第1項)。

ただし、注意すべきなのがこれは仕入税額控除を受けるための消費税法上のルールであり、おそらく多くの会社が当てはまる法人税の納税義務者は、電子帳簿保存法上、電子インボイスは電子取引に係るものであり、当然法人税法でも保存すべき取引情報であるため、一定の要件の下データのまま保存しなければならないのです。

▼インボイス制度×電子帳簿保存法対応ガイド

令和5年税制改正における変更点をおさらいしながら、事例を交えた対応方法を税理士が解説します。

改正電子帳簿保存法(電子取引)とは

電子インボイスも電子帳簿保存法上、電磁的保存をしなければならないということを理解していただいたかと思いますが、ここで電子帳簿保存法について軽くおさらいをしましょう。

まず、電子帳簿保存法上、保存すべき対象・授受の方法等で3つの区分があります。

- 自社で作成した国税関係帳簿書類の電磁的保存 (法第4条第1項・第2項)

- スキャナによる電磁的保存(法第4条第3項)

- 電子取引の電磁的保存(義務化→宥恕)(法第7条)

そのうち、特に電子インボイスと関係があるのが、(3)電子取引の電磁的保存、一言でいえば、電子データを取引先と授受した場合には、一定の要件に従って電子データのまま保存しなければならないというものです。

不正の防止や検索性などの観点から電子データをなんの措置も講じず、ただ保存することは認められず、次の要件が求められます。

(1)真実性の要件については、以下(a)から(d)のうちいずれかの措置を行う必要があります。

(a)タイムスタンプが付された後、取引情報の授受を行う

(b)取引情報の授受後、速やかに(又はその業務の処理に係る通常の期間を経過した後、

速やかに)タイムスタンプを付す

(c)取引情報の授受及び保存について、データの訂正・削除を行った場合にその記録が

残るシステム又は訂正・削除ができないシステムを利用して行う

(d)取引情報の記録事項について、正当な理由がない訂正及び削除の防止に関する事

務処理規程を定め、それに沿った運用を行う

(2)可視性の要件については、次に掲げる措置をそれぞれ行う必要があります。

①画面・書面に出力できるように、パソコンやディスプレイ、操作マニュアルを備え付ける

②システムの概要書を備え付ける

③検索機能の確保(取引年月日・取引先名・取引金額により検索できること)

詳しくは、こちらで解説しています。

▶ 【税理士が解説】いまさら聞けない電子帳簿保存法改正の内容と電子取引への対応方法

なお、電子帳簿保存法の改正は2022年1月1日より施行されていますが、直前に電子取引に係るデータの電磁的保存の義務化については省令改正により2年間に期限付きで宥恕措置が設けられたため、紙への印刷が認められなくなるのは2024年1月1日からとなりました。しかし、このインボイス制度は2023年10月1日より開始し、電子インボイスでのやり取りも考えられるため、早めの対策をしなければならないことに変わりはありません。そして、一部の会社では電子帳簿保存法に対応できないため、書面でのやり取りしか行わないという動きも見られましたが、DXに逆行しているだけではなく、インボイス制度への対応を考えると事務負担が増え、ナンセンスといえますので、しっかり対策しましょう。

電子インボイスの標準化の動き

保存する量の増加への対応や検索性の向上に対しては、電子インボイスとなることで解決するかもしれません。しかし、電子インボイスと一言で言っても、書面ではなくデータの形式であればすべて電子インボイスです。

業務の効率化という観点から見ると、現実的にはメールやwebサイト上で請求書等をPDFなどの形で受け取っても、紙の請求書の単なるデジタル化(Digitization)でしかなく、アナログなオペレーションが残ってしまい、紙の請求書の場合と生産性は変わらないかもしれません。

また、EDIなどを利用して、データの自動取込を行い、業務の効率化を目指しても、現状規格の統一化が図られていないため、複数の取引先のシステムが同じ規格を使用していなければ自動取り込みは難しくなります。そこで、電子インボイスをやり取りするネットワークと電子インボイスの規格・種類を標準化することが、デジタル化による社会全体の業務プロセスの変革

(Digitalization)、そしてDXへとつなげていくために必要であると考えられたのです。そこでデジタル庁と民間のシステムベンダー等が動き出しました。キーワードはPeppolです。

Peppolとは

※2022年3月現在の情報となります。

Peppol(Pan European Public Procurement Online)とは、請求書などの電子文書をネットワーク上でやり取りするための「文書仕様」「運用ルール」「ネットワーク」のグローバルな標準仕様のひとつで、現在はヨーロッパ各国のみならず、オーストラリア、ニュージーランドやシンガポールなどの欧州域外の国も含め30か国以上で利用が進んでいます。

2020年6月に「電子インボイス推進協議会」(EIPA)という団体が業務システムベンダーを中心に、日本国内で活動する事業者が共通的に利用できる電子インボイス・システムの構築を目指し、電子インボイスの標準仕様を策定・実証し、普及促進させることを目的として設立されました。

2021年9月にはデジタル庁が発足しましたが、その前身ともいえる内閣官房IT総合戦略室も含め、国とこのEIPAが共同で電子インボイス・システムの構築を目指す中、そのネットワークとして採用したのが、Peppolなのです。そして、そのPeppolネットワークでやり取りされるインボイスデータの標準仕様として決まったのが、日本の法令や商慣習を反映した「Peppol BIS Billing JP」(日本版Peppol)ですが、そのドラフト版(ver.0.9)が2021年12月中旬にデジタル庁から公表され、着実に日本での電子インボイス・システムの準備が進んでいます。ドラフト版では、請求書にのみ対応しておりますが、今後正式なリリースに向けて仕入明細書や納品書などの整備をすべく更新を行っていくようです。

そして、タイムスケジュールでは、インボイス制度開始の1年前である2022年秋にはベンダー各社の協力のもとサービス提供が行われるようです。

Peppolのメリット

(1)仕訳入力から仕入税額控除の計算まで業務が自動化

この請求書のネットワークが構築されれば、取引先が異なるシステムを利用していても、標準化されたネットワークを通じて取引相手とオンラインで標準化された請求書を円滑に授受することができます。

それにより単なるペーパーレスを達成できるだけではなく、請求書データが標準化されているため、標準規格に対応したシステムであれば、データの自動取込から始まり、確認・分類作業や仕入税額控除の計算までの各プロセスを自動化することができ、請求・支払業務や入金・消込などの決済業務に至るまで様々な経理業務の効率化を図ることが可能となると期待されています。

このバックオフィス業務の圧倒的な効率化と正確な処理の実現こそが電子インボイスの標準化の第一の目的でもあるのです。

(2)高い真正性で改ざんの心配が少ない

Peppolネットワークの構築には行政(デジタル庁)が関わっていますが、電子文書等の発行元の組織を示す目的で行われる暗号化等の措置である「e シール」の導入も検討されています。導入されれば、そのネットワーク上でやり取りされる電子インボイスのデータの高い真正性が担保されることとなり、安心してやり取りすることが可能になります。

(3)海外との取引も国内取引と同様に行うことができる

Peppolはもともとヨーロッパやシンガポール、オーストラリアなど30か国以上で利用されているため、Peppolの仕組みを準拠する以上、これらの国々とは国内と同様に取引することが可能になると考えられています。これにより、海外取引ならではの煩雑な業務が解消されることを期待されています。

(4)請求業務をテレワークで行うことが可能になる

現状まだまだ紙の請求書を受け取っていることが多く、請求業務のためにテレワークが難しくコロナ下でも出社しなければならないといったことが一般的でした。しかし、請求業務のデジタル化、効率化を図ることができれば、テレワークでも行うことが可能となります。

▶ 日本版Peppolを導入検討するときの判断指標を知りたい方はこちら

Peppolの活用方法

Peppolの計画が着実に進んでおり、そのメリットについても理解いただけたかと思います。では、具体的にPeppolはどのように利用できるのでしょうか。

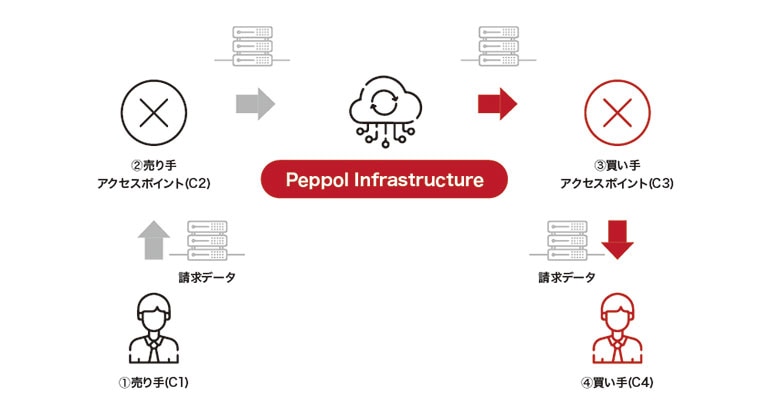

まず、Peppolネットワークは「4コーナー」モデル(下記図参照)が採用されており、売り手のアクセスポイントと買い手のアクセスポイントの間でインボイスデータをやり取りすることになります。

出典:デジタル庁「よくある質問:Peppolネットワークでの電子インボイスのやり取りについて(概要)」をもとに弊社にて作図

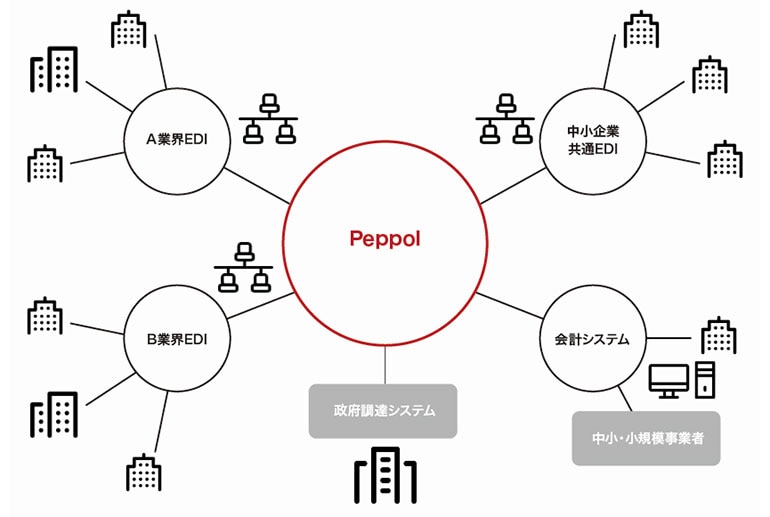

したがって、やり取りを行うためには、アクセスポイントを通じてネットワークに接続し、標準化されたインボイスデータを作成する必要があります。これだけを聞くと自らアクセスポイントを設けて、Peppol BIS Billing JPに沿ったデータを生成しなければならず、自社では対応できない・自社は関係ないのではと思われるかもしれません。

しかし、アクセスポイントプロバイダーが提供するサービスを活用することで、Peppolネットワークに接続することは可能なようです。デジタル庁の担当者によれば、EIPAが会計・業務システムベンダーが中心であることからも、それらのベンダーがアクセスポイントプロバイダーとなり、自らのシステム・ソフトのユーザーに標準化されたデータの生成も含めたPeppol対応のサービスを提供することが想定されています。したがって、ユーザー自身があまりPeppol対応を意識することなく、Peppolの利用ができる可能性が高いです。但し、現在使用しているサービスがPeppolに対応するのかはチェックする必要があるかと思います。また、システムを自社開発している場合には自らがアクセスポイントを持つ必要がありますので、注意が必要です。

出典:内閣官房IT総合戦略室「電子インボイスに係る取り組み状況について」をもとに弊社にて作図

電子取引との関わり(電子取引への対応が必須)

ユーザー自身がPeppolへの対応を意識する必要はあまりないかもしれないと述べましたが、ひとつ注意が必要な点があります。それは電子帳簿保存法との関係です。改めてお伝えすることになりますが、電子インボイスの保存については、電子帳簿保存法の観点から、電磁的保存が必須です。

これはPeppolネットワークでやり取りされる電子インボイスも例外ではありません。しかし、Peppolの仕組みの中には電子インボイスを保存するサービスはないということがデジタル庁の資料から明らかになっています(2022年3月22日現在)。したがって、各々のユーザーが電子帳簿保存法への対応は考えなければならないということです。

もっとも、Peppolへの対応につき既存のシステムベンダー各社のサービスを利用して行う場合には、そのベンダーが電磁的保存まで対応サービスを提供するといったことも考えられるかもしれません。

しかし、Peppolの利用については、電子帳簿保存法も合わせて対応しなければならない課題であるということは念頭に入れておくと良いでしょう。

まとめ

登録事業者になるための登録申請が始まり、インボイス制度は経理担当者にとっても最優先課題になりつつあると思います。

インボイス制度に対応するためにはデジタル化、DX化が必要であり、デジタル庁とシステムベンダー各社が共同して電子インボイスネットワークの構築に向けて動き出していることもご理解いただけたかと思います。

世の中の流れがDX化となっていることはすでに肌で感じているかとも思いますが、リモートワークが推奨される中で旧態依然のやり方では経理はどうしても出社しなければならないなど、コロナ禍で顕在化した経理分野のDX化の遅れについて、DX化に向けた推進について国・法制度も後押ししている状況です。

この状況をチャンスととらえ、電子帳簿保存法への対応も含め、ぜひ業務の効率化や新しい業務の形を創り上げていただければと思います。

なお、電子帳簿保存法への対応が定まっていない方がいらっしゃれば、「ビズバンスJTB経費精算」も電子帳簿保存法に対応したサービスを導入しておりますので、ぜひご検討ください。

▶ 電子帳簿保存法対応の経費精算システム「ビズバンスJTB経費精算」を詳しく見る

参考文献

・「デジタル庁担当官に聞く 電子インボイスの標準仕様,“Peppol BIS Billing JP”とは?」『週刊税務通信』3689号(2022年1月31日)p17-21

・デジタル庁「よくある質問:Peppol BIS Billing JPについて(概要)」

https://www.digital.go.jp/policies/posts/electronic_invoice_faq_01

・デジタル庁「よくある質問:Peppolネットワークでの電子インボイスのやり取りについて(概要)」

https://www.digital.go.jp/policies/posts/electronic_invoice_faq_02

▼インボイス制度開始後の「経費精算」の実態調査レポート

インボイス制度が開始した後の経費精算対応の状況や、実際の対応方法やポイントについて、他社のアンケート調査結果を踏まえて解説します。