「JAPAN:DX」の救世主となるか?「デジタル化」の鍵を握る「インボイス制度」とは?

▼経費精算システム「ビズバンスJTB経費精算」のインボイス制度対応はこちら

昨今、日本のデジタルトランスフォーメーション(DX)の取り組みは世界各国から見て遅れていると言われています。

一方、令和5年10月から消費税の仕入税額控除方式を定めた「インボイス制度」が始まります。

一見、関係なさそうな両者ですが、実はよく見ていくと「デジタル化」という点で今後密接に関係していくことがわかります。

本コラムでは連載を通じて、「インボイス制度」を深掘りすることにより、今後企業にどのような影響があるか、また請求関連業務について、将来どのようにあるべきかについて、考察していきたいと思います。

▼インボイス制度開始後の「経費精算」の実態調査レポート

インボイス制度が開始した後の経費精算対応の状況や、実際の対応方法やポイントについて、他社のアンケート調査結果を踏まえて解説します。

「インボイス制度」とは

そもそも「インボイス制度」とは、「消費税の仕入税額控除」の適用を受けるための方式となります。

ここでいう「インボイス」とはこれらの適用を受けるために保存を求められる「請求書等」の一つということになり、この「請求書等」は、消費税法上の記載事項を満たした「適格請求書(インボイス)」であることが求められます。

「適格請求書」の記載要件については、多くの文献がございますので、そちらをご覧いただければと思いますが、ポイントは当該制度においては「紙」をベースにした「書類」も、「紙」をベースにしない「電磁的記録(電子データ)」も、必要な記載事項は同一となっているというところにあります。

インボイス制度において、保存が必要となる請求に係る電磁的記録(電子データ)のことを「電子インボイス」といいますが、この「電子インボイス」がまさしく日本のデジタルトランスフォーメーション化「Japan:DX」の鍵を握っていると考えております。

電子化とデジタル化の違い

ここでさらにポイントとなってくるのが、「電子化」と「デジタル化」の違いです。

「電子化」というのは、例えば請求書発行業務でいうと、以下のような形になります。

- 取引相手から交付された紙の請求書(これらは通常、発行企業の業務システムやアプリケーションによって作成される)を、自社でスキャンした上で画像データ化し、そこからまた画像で表示された取引情報を人間が(もしくはOCRで)読み取った上で、業務システムに入力し、情報および画像を電子保存する。

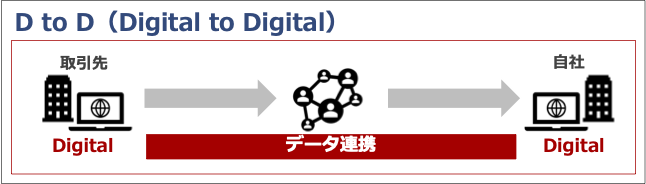

一方、「デジタル化」というのは、以下のような形になります。

- デジタル化された取引データが、情報として正確にかつタイムリーに取引企業間で授受され、自社の業務システムに自動取り込みされる。そこで保存されたデータは後続の会計システムにも連携されているため、仕訳入力や税額計算まで人手を介することなく自動化される。

どちらの方が、効率的な業務の姿と言えるでしょうか。

前者は一見「DX化」したように見えますが、せっかく発行側で元々「デジタル(Digital)」だった情報を、一度「紙」もしくは「単なる画像データとしてのPDF」に変換(アナログ化)してしまったが故に、受け手側で再度「デジタル化」する作業が発生しているのがわかると思います。

上記については、頭文字をとって、ここでは「D to A to D」と表記します。

一方、後者では「Analog」に変換されることなく、「デジタル」から「デジタル」へ直接情報が連携・取り込みされているため、処理の正確性・効率性という点で見ると明らかに前者よりもその効果が期待できることがわかります。

ここでは、「D to D」と表記します。

インボイス制度が開始されると、「適格請求書」においては、現在の「区分記載請求書」に幾つかの記載項目が追加され、これらについては受領者側での追記は不可となります。

よって、これまでのやり方を踏襲するような、インボイスを「紙」で受領するオペレーションにおいては、やり方を見直さない限りは、業務負荷がこれまでよりも上がることが予想されますし、「PDF」で受領する場合においても、上記で述べたような「アナログ」なオペレーションは、一定程度残ってしまいます。

やはり、これら「D to A to D」のやり方では、本来の意味での「デジタルトランスフォーメーション」が起きるとは正直考え難いのですが、とはいえ今後も一定程度「紙」のオペレーションが残ることが予想されるため、そのための「補足的な」業務オペレーション手法として、「A to D」を前提としたプロセス設計・構築しておく必要はあると考えます。

また、実際の当該業務を担当することになる経理部などは、一般的に月初は業務が立て込んでおり、スピードも要求されるため、今以上の業務負荷の増加はなんとかして避けたいところかと思いますし、とはいっても税額計算に誤りがあったときには、企業会計およびキャッシュフローに影響を及ぼすため、おざなりにはできません。

電子インボイス推進協議会(EIPA)の発足

一方、バックオフィス業務のデジタル化による効率化を目指し、2020年に「電子インボイス推進協議会(EIPA)」なるものが発足し、現在、日本における電子インボイスの仕様の標準化が進められています。

今後、これら標準仕様が定められ浸透すると、上記の述べたような「D to D」の世界が実現するきっかけとなり、一気に業務の自動化や効率化が進み、これまでの日本社会における業務のあり方がガラッと変わる「パラダイムシフト」が生じることになります。

つまりこれが、日本におけるデジタルトランスフォーメーション、「Japan:DX」を起こすきっかけになり、これまで先進国の中でも最低であった日本の生産性が一気に向上することになるのではと考えています。

インターネットや電子メールが普及する前の時代においては、企業活動の主体は「紙」と「電話」が中心で、少し進んで「FAX」も使われるようになりました。

その後、現在の社会においては、ITインフラ面においてはインターネットの高速回線や業務アプリなどのテクノロジーは発達し、ビジネス上の実運用に十分活用できるところまで整ってきています。

「単なる電子化」ではなく、多数の企業が本来の「デジタル化」「D to D」といった業務の在り方を目指すべく、その舵を切るきっかけとして、この「インボイス制度」がその役割を担っていく可能性は、非常に高いと考えます。

逆にそうでなければ日本企業の競争力はますます低下するのではと危惧しております。

▼インボイス制度開始後の「経費精算」の実態調査レポート

インボイス制度が開始した後の経費精算対応の状況や、実際の対応方法やポイントについて、他社のアンケート調査結果を踏まえて解説します。