令和3年度税制改正大綱による改正電帳法スキャナ保存のポイント解説②

▶経費精算システム「ビズバンスJTB経費精算」の電子帳簿保存法対応はこちら

前回に引き続き、今回も改正電帳法の「スキャナ保存」に関する内容についてポイントを解説していきたいと思います。前回は主に緩和されたところについて見ていきましたが、今回は新たに設けられた「ペナルティ」の部分についても見ていきたいと思います。

なお、改正内容については、令和2年12月時点で公表された情報をもとにしており、施行までに変更される可能性があることをご留意ください。

目次[非表示]

電子帳簿保存法の対応状況や、対応後の経理業務にかかる時間の変化など、アンケート調査結果をご紹介します。

▼お役立ち資料はこちら

「スキャナ不正等」に関する措置

スキャナ保存および電子取引の記録に関し隠蔽や仮装があった場合(以後、「スキャナ不正等」)には、その記録された事項に関し生じた申告漏れ等に課される重加算税の額については、「通常課される重加算税の額に当該申告漏れ等に係る本税の10%に相当する金額を加算した金額」とされました。

これまでは、重加算税に関する記載について、電帳法上は特に定められていませんでしたが、今回これが明記されたことによって、スキャナ不正等が発覚した場合には、明確なペナルティが課されることになります。

電子データに記録された事項・データに関して隠蔽または仮装された事実に基づいて申告し、当該データの改ざんが把握された際は、通常課される重加算税の額に10%が加重されます。そのため、不正や不備を防ぐ対策や措置がこれまで以上に重要になります。

当然、金額が大きい取引書類のほうが、ペナルティの金額が大きくなります。前回の緩和項目にあった「適正事務処理要件の廃止」により、「相互牽制」の仕組みや「定期検査」の実施は、電子帳簿保存法としては求められなくなりましたが、そのぶん企業としては、自社の内部統制をしっかりと構築し、上記不正を発見防止できる体制づくりが必要になります。

なお、上記措置については令和4年1月1日以後に法定申告期限等が到来する国税について、適用となります。

【関連コラム】

>令和3年度税制改正大綱による改正電帳法スキャナ保存要件のポイント解説①

>導入企業増加中!スキャナ保存制度でコスト削減!メリットは?

【 電帳法を基礎から学びたい方向け】

▼令和5年度の電子帳簿保存法の改正ポイントとバックオフィス業務に及ぼす影響を税理士が解説します。

保存要件に関する改正

保存要件を満たさない電磁的記録についても、以下の改正がされることになりました。

♦ 要件が満たせなかったとしても、電子保存が必須となった

今までは例えば受領から2ヶ月以上が経過してしまった書類などは、電子保存が認められないため、必然的に紙保存する必要がありましたが、さらなる電子保存については特に求められてはいませんでした。

しかしながらこれからは、紙保存に加え、電子保存も合わせて求められるようになりました。

♦ 保存要件を満たさない場合、国税関係書類等として扱われなくなった

これにより、要件を満たさない書類は国税関係書類として認められなくなりますので、最悪、損金として認められなかったり、仕入税額控除も認められない可能性が生じることになります。

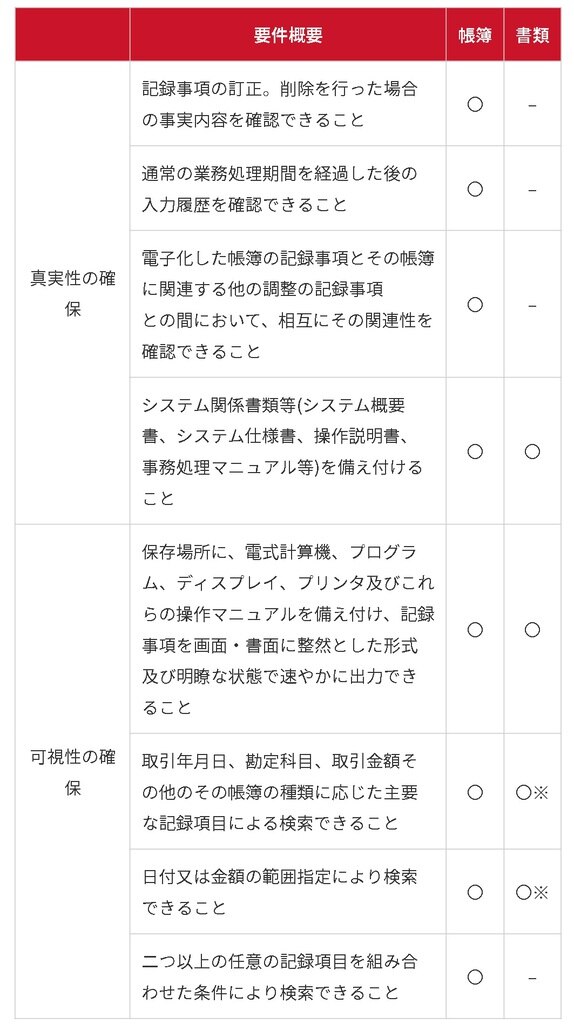

国税関係帳簿は最も重要な書類となるため、以下画像は【国税庁 電子帳簿保存法関係パンフレット】を元に作成したものです。下記のすべての要件を満たすことが求められていますが、決算書などの国税関係書類は一部の要件のみとなっています。

※取引年月日、その他の日付での検索ができること

出典:国税庁 電子帳簿保存法関係パンフレットPDF「始めませんか、帳簿書類の電子化」 より加筆

改正前にスキャナ保存制度の承認を受けている場合

すでに同改正の施行前に、国税関係書類に係るスキャナ保存制度の承認を受けている書類等については、従前どおりの取り扱いとすることとなっています。つまり改正前の要件に従って、法定保存期間にわたって、保存する必要があります。

【関連コラム】

>令和3年度税制改正大綱による改正電帳法スキャナ保存要件のポイント解説①

まとめ

以上、全二回にわたって、令和3年税制改正大綱による電帳法の影響について、ポイントを解説いたしました。

実際に適用される令和4年以降まで、変更がある可能性はありますが、今までと比べて大幅な緩和となり、”自由自治”を認める内容になった一方、企業の内部統制の構築がより一層重要な要因になったと考えております。

今回の改正を受けて、導入企業が一定のガバナンスレベルを担保しながら、より実効性の高い「電子化」を実現できることを願っております。

▼JTBの経費精算システム「ビズバンスJTB経費精算」について詳しく見る