立替精算とは?仕訳の基本・業務負荷を改善する方法をご紹介

立替精算は日常的に行われる業務ですが、領収書の管理や申請手順、会計処理など、実務の運用に迷いやすいポイントも少なくありません。運用が属人化したままでは、ミスの増加や業務負担の偏り、内部統制の不透明化につながる可能性があります。

本記事では、立替精算の基本的な考え方や処理手順、会計処理のポイント、よくある課題と改善方法などをご紹介します。

目次[非表示]

- 1.立替精算とは?

- 2.立替精算の処理手順

- 3.立替精算の会計処理・仕訳の基本

- 4.立替精算・仮払精算・実費精算の違い

- 5.立替精算でよくある課題

- 5.1.ミスが多く起こってしまう

- 5.2.経理担当者の業務負担が大きい

- 5.3.出張が多い従業員の負担が大きい

- 6.従業員と経理の立替精算の業務負荷を改善する方法4選

- 6.1.経費精算システムの導入

- 6.2.コーポレートカード(法人用クレジットカード)の導入

- 6.3.人的リソースの増員

- 6.4.経費精算業務などを外注化

- 7.立替精算をなくすことによるメリット

- 7.1.時間やコストの削減

- 7.2.管理部門での一括管理が可能

- 7.3.不正リスクへの対応

- 8.立替精算の負担を軽減する経費精算システム「ビズバンスJTB経費精算」とは

- 9.電子帳簿保存法の対応で立替精算はさらに効率化できる

- 10.立替精算に関するよくある質問

- 11.まとめ

立替精算とは?

立替精算とは、従業員が業務上必要な費用を一時的に立て替え、後日会社から精算を受ける仕組みです。立替精算業務では、会社負担の正当な経費のみが対象で、業務外の支出や私的利用は精算できません。精算には経理処理や承認の手続きが伴い、正確さと透明性が求められる重要な業務です。

立替精算の処理手順

立替精算の処理を誰がどのような手順で行っているのか確認しましょう。

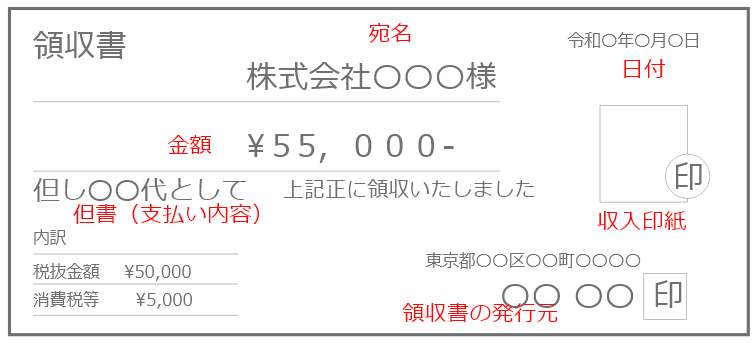

【申請者】まず立て替えをした従業員は該当する領収書、もしくはレシートなどを保管する必要があります。

【申請者】その領収書は、以下の内容が分かるようにします。

(領収書である旨が書いてある /宛名(正式名称)/金額/但書(支払い内容)/領収書の発行元名と押印/領収書発行日付/金額が5万円以上ならば収入印紙と割印が必要です。)

【領収書には以下のような記入内容が必要】

【申請者】精算書を起票し、必要な項目を記入した後、領収書とともに上長に提出します。

【上長】上長はその精算書の内容に不備や問題がないかを確認のうえ承認し、経理へ回します。

【経理】経理は金額や仕訳内容などを確認し、承認後に申請者へ支払処理を行います。

立替精算の処理手順をみると、上長や経理部など多くの関係者によって処理されていることがわかります。

立替精算の会計処理・仕訳の基本

従業員が業務上の費用を立て替えた時点では、会社としては一時的に「立替金」として処理するのが一般的です。立替金は会社に対する債権として扱われ、後日精算されることで正式に経費として計上されます。

従業員が交通費を立て替えた場合の仕訳例は以下のとおりです。

▼精算時の仕訳

借方 | 金額 | 貸方 | 金額 |

交通費 | 5,000円 | 立替金 | 5,000円 |

▼従業員に精算金を支払った時点の仕訳

借方 | 金額 | 貸方 | 金額 |

立替金 | 5,000円 | 現金 | 5,000円 |

立替精算・仮払精算・実費精算の違い

立替精算は、従業員が業務上の費用を先に支払い、後日会社から精算を受ける方式です。これに対して仮払精算は、会社が事前に一定額を支給し、使用後に差額を精算する仕組みです。

実費精算は、実際にかかった金額のみを精算する考え方で、立替精算や仮払精算と組み合わせて運用されることもあります。

業務内容や出張頻度、従業員数などを踏まえ、自社に合った精算方法を選択することが重要です。

立替精算でよくある課題

立替精算は多くの人が業務に関わり、入力作業やチェック作業の負担が重い業務のひとつです。ここでは、立替精算における課題をご紹介します。

ミスが多く起こってしまう

立替精算時によく起こるミスには、主に以下が挙げられます。

領収書の受け取りを忘れてしまう

受け取った領収書を申請者が紛失してしまう

精算書に金額を間違えて記載してしまう

精算書に間違った領収書を添付してしまう

申請の期限を過ぎてしまう

上長や管理者の承認を得ないまま精算書を経理に回してしまう

経理担当者の業務負担が大きい

細かなチェックやミスが許されないため、経理担当者の業務負担が大きくなります。

毎月、立替精算の締切日をアナウンスしないと提出をしてくれない

精算書と領収書の整合性をチェックしなければならない

間違った提出物があると、金額の再計算など手間がかかってしまう

立替精算の多い企業、多い月などは業務量が膨大になってしまう

立替精算が増えると計上する勘定科目などデータの入力に間違いが発生してしまう

出張が多い従業員の負担が大きい

出張費が高額になると、従業員の立替精算による金銭的負担が大きくなります。

出張費の立て替えが大きな負担になる

出張が多く拠点に戻れない状況では精算が遅れやすい

このように、立替精算は従業員にも経理担当者にも負担がかかります。

従業員と経理の立替精算の業務負荷を改善する方法4選

立替精算の業務負荷を改善する方法は4つあります。

経費精算システムの導入

業務負荷を減らし、生産性を上げる方法としてもっとも効率がよいのは経費精算システムの導入です。

メリット:システム化により入力ミスを最小限に減らし、申請や承認にかかる時間やコストも削減することができるため、申請者と経理担当者の業務負担が軽減されます。

デメリット:導入コストや運用コストが発生します。ただし、生産性の向上を鑑みれば費用対効果が高い場合が多い傾向にあります。

コーポレートカード(法人用クレジットカード)の導入

法人用のクレジットカードを導入することで、従業員による立替精算をなくすことができます。

メリット:クレジットカードを導入するのみなので、手間がかかりません。

デメリット:個人が持つクレジットカードと違い、年会費がかかることがあります。また運用ルールを決めておかないと、従業員の判断で決済してしまい、予想外の金額が引き落とされるなどのトラブルが発生してしまう可能性もあるため、社内でしっかりと運用ルールを決めておく必要があります。

人的リソースの増員

現状の経理担当者のリソースでは処理が追いつかない場合、追加人員を採用することで業務量の分散が可能です。

メリット:経験者を採用すれば、精算処理業務の負担を短期間で軽減できます。

デメリット:採用までの期間や社内適応の不確実性があり、必ずしも即戦力とは限りません。

経費精算業務などを外注化

経費精算の業務のみを外注することで社内のリソースを使わずに生産性を上げることができます。

メリット:外注するので、社内のリソースが奪われません。

デメリット:外注費用がかかります。また、何かトラブルがあった際には、責任の所在が曖昧になる可能性があります。

立替精算をなくすことによるメリット

立替精算をなくす、または頻度を減らすことで、企業にはさまざまなメリットがあります。

時間やコストの削減

立替精算では、申請者による申請作業と、経理担当者による確認・処理作業が発生します。そのため、社内で一定の時間と人的コストがかかります。

立替精算を減らすことで、これらの作業工数を削減でき、業務効率の向上やコスト抑制につながります。また、削減できた時間やリソースを、より付加価値の高い業務に充てることも可能です。

管理部門での一括管理が可能

立替精算を前提としない仕組みにすることで、経費処理を管理部門で一元的に管理しやすくなります。従来の立替精算では、申請内容の不備やミスがある場合、申請者への差し戻しや再確認が必要となり、数値の確定に時間を要する場合があります。

一括管理が可能になれば、経費データの正確性や迅速性が高まり、経営状況の把握にも役立ちます。

不正リスクへの対応

立替精算は、紙の領収書や自己申告を前提とするケースが多く、不正や誤申請が発生する可能性があります。立替精算そのものを減らすことで、チェック工程を簡素化できるだけでなく、不正が起こりにくい仕組みづくりにもつながります。内部統制の観点からも、精算方法の見直しには一定の意義があります。

立替精算の負担を軽減する経費精算システム「ビズバンスJTB経費精算」とは

JTBグループが提供する「ビズバンスJTB経費精算」は、経費精算業務の効率化を支援するシステムです。出張予約システムや法人カードの利用明細などとデータ連携することで、申請入力やチェック作業の負担を軽減し、経費処理の可視化を支援します。

また、出張予約システム「ビズバンスJTB出張予約」と組み合わせることで、航空券や宿泊費を会社請求にまとめる運用も可能となり、立替精算の発生を減らすことができます。

電子帳簿保存法の対応で立替精算はさらに効率化できる

電子帳簿保存法の改正により、2024年1月から電子取引データの電子保存が原則義務化されました。メールやクラウドサービスなどで授受した請求書・領収書データは、紙に印刷して保存するのではなく、電子データのまま保存することが求められています。

これにより、紙保存を前提とした業務運用のままでは対応が難しいケースが増えており、データ管理を前提とした業務基盤の整備が重要なテーマとなっています。

経費精算システムとあわせて運用を整備することで、電子データの保存要件に対応しながら、領収書の回収・保管・確認業務の効率化を図ることが可能です。特にテレワーク環境では、紙書類提出のための出社が不要になるなど、申請者・承認者・経理担当者それぞれの業務負担軽減につながる可能性があります。

なお、電子帳簿保存法への対応は立替精算そのものを不要にする制度ではありませんが、領収書管理のデジタル化を進める契機として、立替精算業務全体の見直しを検討しやすくなっています。

立替精算に関するよくある質問

立替精算の運用や会計処理に関しては、制度や社内ルールの違いにより判断に迷う場面も少なくありません。ここでは、立替精算に関するよくある質問をご紹介します。

Q. 領収書がない場合でも立替精算は可能ですか?

原則として、立替精算には領収書などの証憑書類の提出が必要です。ただし、やむを得ず取得できなかった場合には、理由書の提出や上長承認など、社内規定に基づいた手続きを行うことで精算が認められることもあります。具体的な対応は会社ごとのルールに従うことが重要です。

Q. 精算期限を過ぎた場合はどうなりますか?

立替精算には社内で定められた申請期限が設けられているのが一般的です。期限を過ぎた場合は、社内規定により精算が認められない、または個別事情を確認したうえでの例外対応となるケースがあります。トラブルを避けるためにも、期限内の申請を徹底することが重要です。

Q. 個人のクレジットカードで立替精算しても問題ありませんか?

個人のクレジットカードによる立替精算は、多くの企業で認められていますが、利用範囲や申請方法、証憑の提出方法などが社内規定で定められていることが一般的です。トラブル防止のためにも、事前に自社のルールを確認したうえで利用することが重要です。

まとめ

この記事では、立替精算の基本的な仕組みや会計処理、課題と改善方法について以下の内容を解説しました。

立替精算とは、従業員が業務上必要な経費を一時的に自己負担し、後日会社がその実費を精算・返金する仕組み

立替精算・仮払精算・実費精算はそれぞれ目的や資金の流れが異なり、仮払は事前に概算金を渡して後日差額を精算する方法、実費精算は実際に発生した金額のみを精算する考え方であり、自社の規程や統制方針に応じた運用設計が求められる

立替精算では、申請漏れや領収書不備、確認作業の煩雑さなどが課題となりやすく、従業員の立替負担と経理部門のチェック工数の双方に影響を及ぼす点を踏まえた運用見直しが重要となる

経費精算システムの導入や法人カードの活用によって、支払情報の自動連携や承認フローの可視化が可能となり、入力・確認・仕訳処理の効率化を通じて業務負荷の軽減につながる

立替精算は日常的な経費処理のひとつですが、申請・承認・会計処理など複数の工程が関わるため、運用ルールの整備や仕組みの見直しが重要になります。自社の業務内容や組織規模に合わせて精算方法やツールを検討し、負担の少ない運用体制の構築を進めていきましょう。

『株式会社JTBビジネストラベルソリューションズ』では、出張管理や経費精算の一元管理を支援する「ビズバンス」シリーズを提供しており、立替精算業務の効率化や内部統制の基盤づくりをサポートしています。運用の見直しやシステム化をご検討の企業さまは、ぜひ活用をご検討ください。